Vinkit ensiasunnon ostamiseen korkean koron ympäristössä

EURIBOR-markkinakorot ovat olleet jo reilun vuoden päivät huomattavasti korkeammalla kuin aikaisemmat kymmenen vuotta, joka on laittanut rakentamisen ja asuntojen myynnit täysin jäihin. Monien talousammattilaisten mukaan olemme nyt korkosyklin huipulla, mutta tietty samaa mieltä ovat kaikki olleet jo viimeisen vuoden ajan kuukauden välein. Itsekin olen ollut väärässä korkojen kehittymisen suhteen kerta toisensa jälkeen, joten en tällä kertaa tee ennustusta asian suhteen.

Uusien asuntojen aloitukset ja asuntokauppa on alhaisimmillaan kymmeneen vuoteen kiitos maailman historian nopeitten nousseiden korkojen. Vaikka asuntomarkkinoilla näyttää kaikki olevan tällä hetkellä supernegatiivista, niin ensiasunnon ostajalle markkinat ovat todennäköisesti parhaimmat vuosikausiin.

Ei tarvitse mennä kuin kolme vuotta taaksepäin, niin ainakin yhdessä Suomen ainoista kasvukeskuksista, Turussa, kerrostaloyksiöt ja -kaksiot menivät niin nopeasti kaupaksi, että tuskin kerkesit edes ensimmäiselle näytöllä, kun kohde oli jo poistettu Oikotieltä. Jos et tarjonnut heti kohteen ilmestyessä pyyntihintaa tai sen yli, niin sait heittää kohteelle välittömästi hyvästi. Erityisesti silloin, jos kohde sijaitsi hyvällä paikalla, niin kohde saattoi poistua myynnistä heti listauspäivänä, kun asuntosijoittajat saattoivat ostaa asunnon ilman näkemättä asuntoa. Voin kertoa, että ainakin itselleni tämä teki melkein mahdottomaksi ostaa asuntoa, kun haluan aina nähdä asunnon ensin ennen tarjouksen tekemistä.

Nyt, kun asuntomarkkina on jäähtynyt, on tilanne täysin toisenlainen. Asunnon ostaminen pyyntihinnan alle on tuskin temppu eikä mikään nykyisessä markkinassa, jossa jokainen yksilö joutuu elämään epävarmuudessa korkojen kehittymisen suhteen. Se, että markkinalla on epävarmuutta, ei tarvitse olla syy olla itse toimimatta. Milloinkaan ei voi olla täysin varma mitä tulee tapahtumaan, joten joskus rohkeuden toimia pitää ylittää pelot.

Jos kuitenkin olet pohtimassa ensiasunnon ostamista, niin uskoisin nyt olevan sille otollinen aika. Vaikka asuntojen arvot ovatkin laskeneet viimeisen vuoden aikana, niin historiallisesti asunnon omistaminen kasvukeskuksesta on ollut taloudellisesti järkevää, vaikka sitä ei voikaan kukaan sinulle taata. Ei myöskään ole mitään näyttöä siitä, että niin ei tapahtuisi. Tämän vuoksi ajattelin tänään listata joitakin vinkkejä, joita itse olisin toivonut tietäväni ennen ensimmäisen kotini ostamista.

Selvitä taloudellinen tilanteesi itsellesi, mutta myös pankille

Usko tai älä, mutta suurin työ ensiasunnon ostamiseen tehdään ennen kuin olet edes käynyt pankissa pyytämässä lainalupauksen. Pankkien kanssa lainaneuvottelussa tärkeätä on saada pankki luottavaiseksi siitä, että tulet tilanteessa kuin tilanteessa hoitamaan velkasi takaisinmaksun. Kun saat pankkisi luottavaiseksi maksukykyysi ja siitä, että hoidat velan kunnialla, niin tulet aina saamaan lainaa pankilta, vaikka markkinatilanne olisi mitä tahansa. Ja pankithan eivät sinusta yksilönä välitä, vaan he ovat kiinnostuneista vain sinun taloutesi numeroista. Onhan rahan lainaaminen heille bisnestä.

Ensisijaisen tärkeää on saada ymmärrys siitä, että minkä hintaiseen asuntoon sinulla olisi varaa, vaikka korkotilanne muuttuisikin hieman nykyisestä noin neljän prosentin tasosta. Ymmärryksen saaminen lähtee kaikessa yksinkertaisuudessaan liikkeelle siitä, että sinun pitää selvittää mistä rahasi tulevat ja minne ne menevät. Jos sinulla on yhtään tietoteknisiä taitoja, niin suosittelen tähän Excelin tai mobiilisovelluksen käyttöä (kuten Bilance, joka tekee käytännössä kaiken automaattisesti sinulle), johon voit merkata menosi ja tulosi kategorioittain. Kun saat ymmärryksen siitä, että mihin rahasi menevät ja miten paljon taloutesi on ylijäämäinen (eli paljonko rahaa jää säästöön), niin pystyt paremmin pankkien lainalaskureilla laskemaan millaiseen lainasummaan sinulla olisi nykyisellä taloudellisella käyttäytymisellä varaa. Jos satut asumaan vuokralla, niin muista että ne eurot voisit omassa asunnossasi käyttää lainanlyhennyksiin ja muihin asumismenoihin. Jos et ole tyytyväinen laskurin antamaan lainasummaan, niin tiedät että sinun pitää parantaa taloutesi kassavirtaa.

Kassavirralla tarkoitan itse sitä, että miten paljon sinulle jää rahaa käyttämättä pakollisten ja ”ei-niin-pakollisten” menojen kattamisen jälkeen. Mitä suurempi tämä erotus on, sitä helpompi sinun on saada pankilta lainaa. Tekemällä muutoksia ostokäyttäytymiseesi, pystyt helposti muuttamaan tilannetta paremmaksi. Sen lisäksi, että varallisuutesi alkaa nopeasti kertymään, niin sitä helpommin rahoitusneuvottelut pankin kanssa tulevat menemään. Suosittelen aina aloittamaan karsinnan asioista, jotka eivät luo sinulle mitään arvoa. Silloin luopumisesta ei tule niin älyttömän vaikeaa.

ustannusseurannan ja kassavirran parantamisen jälkeen on hyvä siirtyä nettovarallisuuden selvittämiseen. Listaa velkasi kategorioittain. Tyypillisiä velkoja voivat olla opintolaina, luottokorttilaina, kulutusluotot, osamaksut ja autolaina, joka myös nykyään taitaa kulkea vain nimellä kulutusluotto. Velkojen listaamisen jälkeen siirry varallisuuden puolelle. Varallisuuteen on hyvä laskea vain oikeasti ”helposti” rahaksi muutettavat asiat ja sellaiset, joilla on todellista arvoa myös muille itsesi lisäksi. Älä siis listaa tähän mitään huonekaluja, vaikka ne saattavat itsellesi ollakin jonkin arvoisia. Hyvä on siis aloittaa, vaikka tilillä olevasta rahasta, rahastoista/osakkeista, autosta ja sen sellaisesta, mitä sinulle on sattunut kertymään ennen ensimmäisen asunnon ostamista.

Listauksen jälkeen teet yksinkertaisen laskutoimituksen, jossa vähennät varoista velkasi, jonka lopputulemana on nettovarallisuus. Nettovarallisuus voi olla jopa negatiivinen, jos olet vielä opiskelemassa ja opintolainaa on tullut nostettua opiskelujen rahoittamiseksi. Se ei haittaa, myös itse aloitin tekemään taloudellista muutosta negatiivisella nettovarallisuudella. Alkutilanteesi on kuitenkin nyt tiedossasi.

Jos huomaat, että ”henkilökohtaisesta taseestasi” löytyy huonoja lainoja (kulutusluotot, luottokorttivelka, osamaksut ja pikavipit), niin tee kaikkesi, että lyhennät nämä lainat pois ennen ensiasunnon ostamista. Pienet huonot lainat eivät ole este lainan saamiselle, mutta helpottavat neuvottelujasi kuitenkin merkittävästi. Toisin sanoen, jos mitenkään mahdollista, hoida nämä pois päiväjärjestyksestä ennen kuin astelet pankkiin.

Näiden kahden asian selvittämisen jälkeen olet jo monta harppausta pidemmällä kuin keskimääräinen ensiasunnon ostaja. Kun viet kylmää faktaa mukanasi lainaneuvotteluun, niin päädyt takuulla hyvään lopputulokseen. Kassavirran ja nettovarallisuuden lisäksi asuntolainasi saatavuuteen ja hinnoitteluun vaikuttaa lisäksi ainakin seuraavat asiat:

- Työtilanne ja tulot

- Luottotiedot

- Siviilisääty ja perhetilanne

- Vastuut (takaukset ja lapset)

- Pääomatulot

Kun nyt tiedät mistä rahat tulevat ja menevät, tiedät nettovarallisuutesi ja olet maksanut huonot velat pois, niin olet alkuvalmisteluiden suhteen lähes valmis ensiasunnon ostajaksi.

*Bilance voi auttaa taloudenhallinnassa

Lainamääräksi on hyvä valita sellainen summa, että lainalyhennys korkojen kanssa olisi noin kolmannes tuloistasi, mutta pieni ylittäminen ei ole niin vaarallista, jos asut vaikka pääkaupunkiseudulla, missä asuntojen arvot ovat korkeammalla kuin muualla Suomessa. Tärkeää ei ole niinkään nostaa kaikkea mahdollista lainaa pankista vaan sen verran, että pääset muuttamaan sinulle sopivaan asuntoon kohtuu säästöajan jälkeen.

Asuntosäästöpalkkiotili on erinomainen työkalu ensiasunnon ostajalle

Asuntosäästöpalkkiotili eli kavereiden kesken ASP-tili on erinomainen säästötili, joka on tarkoitettu auttamaan ihmisiä säästämään ensiasuntoa varten. ASP-tilin pystyttäminen onnistuu missä tahansa pankissa, mutta ennen tilin avaamista kannattaa kysellä parista eri pankista maksetun koron suuruutta, koska näissä on historiallisesti ollut pikkuisen eroa. Voit kuitenkin lopulta hakea ASP-lainaa mistä tahansa pankista, vaikka olisitkin tilin avannut tiettyyn pankkiin. Tämän vuoksi kannattaa aina valita se pankki, joka maksaa eniten korkoa ASP-tilillä olevalle säästetylle summalle.

ASP-tilin pystyttäminen auttaa mielestäni konkretisoimaan tavoitteen ja tilin käyttäminen motivoi säästämään ensiasuntoa varten. ASP-tilillä on joitakin yksityiskohtia, jotka pitää täyttyä, jotta voit sen avata, mutta niiden listaamisen sijaan ohjaan sinut lukemaan ne esimerkiksi Osuuspankin sivuilta.

ASP-tilin hyötynä on se, että siinä on valtion korkotuki ja maksuton valtiontakaus. Vaikka korkotuki historiassa on ollutkin aivan turha, niin tällä hetkellä korkotuesta jopa saisi aivan pientä hyötyä korkojen ollessa yli 3.8 prosentin. Kuitenkin suurimpi hyöty ASP-lainassa on mielestäni se, että valtiontakauksen vuoksi pääset paljon aikaisemmin kiinni ensimmäiseen asuntoon, kuin mitä sinun olisi mahdollista ilman sitä. Joten vaikka sinulla ei olisi vanhemmilta saatavia vakuuksia käytössä, niin pääset ensiasuntoon käsiksi.

Taloyhtiön laatu on tärkeämpi kuin asunnon

En omaa itse juuri mitään käsityötaitoja, minkä vuoksi olen asuntoja (sitten itselleni tai sijoitusasunnoksi) ostaessa priorisoinut aina hyväkuntoisia asuntoja, joissa remontointitarpeet ovat olleet maksimissaan pienen pintaremontin kaltaisia. Ensiasuntoa ostaessa painotin tätä erityisesti, koska siihen aikoihin osasin oikeastaan vain maalata, muissa tapauksissa minun olisi pitänyt turvautua ulkopuoliseen apuun remontin tehdäkseni.

Mutta asunnon sisäpintojen ja materiaalien laadun sijaan minun olisikin pitänyt keskittyä huomattavasti enemmän taloyhtiön laatuun ja kerrostalon eri asioiden teknisen iän ymmärtämiseen. Taloyhtiön laatu vaikuttaa suuresti asunnon arvoon ja sen tulevaan kehitykseen. Hyvin hoidettu taloyhtiö, jossa on ammattitaitoinen hallitus, tulee pitkässä aikavälissä vaikuttamaan varallisuutesi kehittymiseen yllättävän paljon. Merkittävästi paljon enemmän kuin se, että jos joudut hieman huonokuntoisempaan asuntoon tekemään pintaremonttia ja siihen menisi pari tuhatta euroa.

Laadukkaassa taloyhtiössä on yleensä parempi ylläpito ja huolto. Tämä todennäköisesti tarkoittaa sinulle pienempiä yllättäviä kustannuksia ja huolettomampaa asumista. Huonosti hoidetussa taloyhtiössä saattaa olla enemmän remontteja ja korjauksia, jotka voivat lisätä asumisen kustannuksia ja asumismukavuus voi kärsiä.

Hoitovastikkeen korkeudesta ei valitettavasti voi suoraan tehdä johtopäätöksiä taloyhtiön laadusta. Suhteellisesti alhaisempi hoitovastike voi meinaan pahimmassa tapauksessa vain tarkoittaa sitä, että taloyhtiössä ei tehdä mitään remontteja, jolloin piilossa oleva korjausvelka vaan kasvaa ja osuu taloyhtiön osakkaiden silmille ennemmin tai myöhemmin kalliimpina remontteina. Toisaalta myöskään korkea hoitovastike ei automaattisesti tarkoita, että taloyhtiö on erinomainen, jos se esimerkiksi remontoi kaiken vastaantulevan. Pieni korjausvelka on aina hyvä olla, jotta taloyhtiötä ei ylisaneerata.

Tärkeintä tässä onkin perehtyä taloyhtiön papereihin ja katsoa miten paljon remonttihistoriasta löytyy jo tehtyjä asioita ja milloin ne on tehty. Vain yksityiskohtiin perehtymällä saat paremmin selville taloyhtiön laadun. Ja viimeisenä voit tietysti aina olla hallituksen puheenjohtajaan tai isännöitsijään yhteydessä ja kysyä miten taloyhtiötä tällä hetkellä hoidetaan.

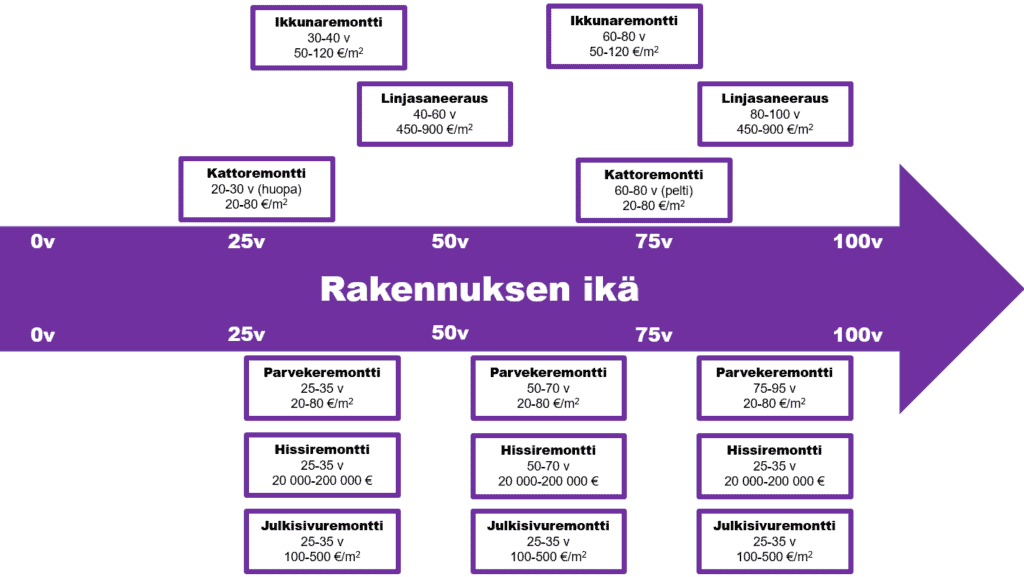

Taloyhtiöihin liittyy paljon erilaisia suuria ja kalliita remontteja, joita ovat esimerkiksi ikkuna-, katto-, hissi-, parveke- ja putkiremontti. Jokaiselle korjattavalle asialle on taas oma tekninen ikä, jonka olen yrittänyt luonnostella alla olevaan kuvaan. Kuvan tarkoituksena on toimia esimerkkinä ja en ole tarkistanut hinta-arvioita pariin vuoteen, joten ne ovat saattaneet tässä välissä hieman muuttua, kun remontoinnin kustannukset ovat nousseet inflaation myötä.

On kuitenkin hyvä muistaa, että täydellistä taloyhtiötä ja asuntoa ei ole olemassa. On kuitenkin hyvä käydä tutustumassa pariin kymmeneen asuntoon ennen tarjouksen tekemistä, jotta saat hieman käsitystä, miten pitkälle tietty rahasumma pääsee missäkin taloyhtiössä ja kaupunginosassa. Jos kuitenkin huomaat, että käyt jo sadatta asuntoa läpi ennen ensimmäisen tarjouksen tekemistä, niin on todennäköistä, että kriteerisi asunnon tai taloyhtiön tai hinnan suhteen on epärealistinen.

Haluaisitko säästää asuntoon? Bilance auttaa*

*Tähdellä merkityt linkit ovat linkkejä kaupalliseen yhteistyöhön Bilancen kanssa