Miten saada sijoituslainaa asuntoa varten?

Useimmiten suomalaisesta tulee vuokranantaja siten, että ensimmäisestä omasta kodista tulee vuokra-asunto muuttaessa yhteen uuden puolison kanssa tilan tullessa liian pieneksi kahdelle henkilölle. Tietysti tämän lisäksi on vaihtoehto hankkia sijoitusasunto ilman tarvetta omalle muuttamiselle, jonka esimerkiksi itse toteutin yhdessä kaverini kanssa, kun ostimme sijoitusasunnon puoliksi vuonna 2021. Silloin meille oli ajankohtaista pohtia, että miten saamme sijoituslainaa asuntoa varten.

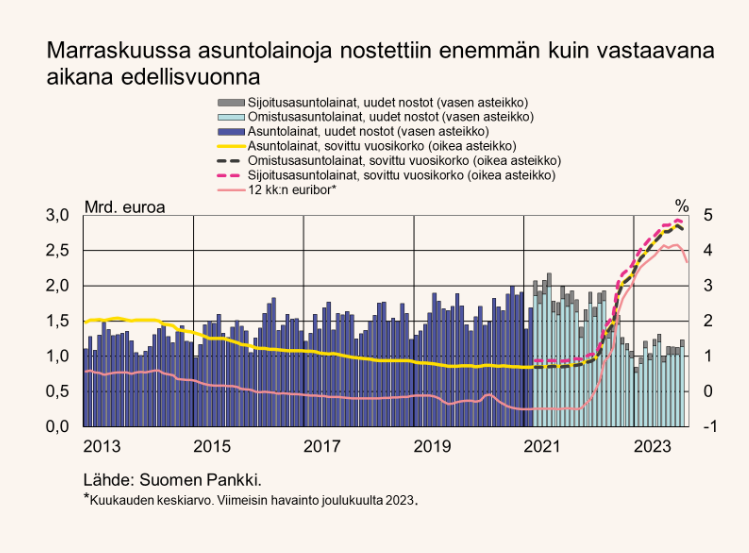

Monien artikkelien, kuten Suomen Pankin, mukaan asuntolainoja nostetaan vähemmän kuin vuosikausiin, vaikka pientä piristymistä lainamarkkinoilla nähtiinkin vuoden loppupuolella. Tämä pieni parannus johtui todennäköisesti vain varainsiirtoverohyödyn poistumisesta ensiasuntojen osalta eikä mistään muusta. Toisin sanoen voidaan sanoa, että suomalaiset ovat haluttomimpia nostamaan lainaa ja/tai lainan saaminen on myös vaikeutunut nousseiden korkojen vuoksi.

Vuosien varrella minulta on useamman kerran kysytty, miten olen saanut hankittua sijoituslainaa asuntoja varten, minkä vuoksi ajattelin vastata kaikille kollektiivisesti tämän blogipostauksen avulla. En ole rahoitusalan ammattilainen, mutta olen useamman kerran keskustelut tästä aiheesta Suomen suurimpien pankkien edustajien kanssa, joten uskoisin tietäväni asiasta kuitenkin jonkin verran. Kannattaa kuitenkin muistaa, että tämä kirjoitus edustaa kirjoittajan (entine porilaine, nykyinen sijoittaja) mielipidettä.

Viimeisenä ennen päivän kirjoitukseen hyppäämistä, voin kertoa, että olen onnistuneesti näillä vinkeillä rahoittanut sijoitusasunnon ostamisen 90 prosentin vivulla ja oman asuntoni 100 prosentin vivulla, joka mahdollisesti lisää luottamusta siihen, että tiedän mistä puhun melko suurella todennäköisyydellä.

Taloutesi kassavirta on yksi tärkeimmistä, ellei tärkein yksittäinen asia sijoituslainaa nostaessasi

Henkilökohtaisen taloutesi kassavirta on omasta mielestäni kaikista tärkein yksittäinen komponentti siinä, että myönnetäänkö sinulle sijoitusasuntolainaa vai ei. Olen kuullut useamman ihmisen mieltävän oman taloutensa kassavirran tarkoittavan sitä, että on korkeat tulot, mutta valitettavasti korkeat tulot automaattisesti eivät tarkoita sitä, että taloutesi kassavirta on hyvällä tasolla. Kassavirralla tarkoitan tässä tapauksessa sitä, että miten paljon elämäsi tärkeiden ja ei niin tärkeiden kustannusten jälkeen sinulla jää rahaa käyttämättä. Kavereiden kesken tätä voidaan kutsua vaikka säästöasteeksi.

Korkealla säästöasteella varustettu lainanhakija on pankin näkökulmasta riskittömämpi kuin sellainen, joka laittaa palamaan koko ajan kaiken tienaamansa rahan, kuten keskimääräinen suomalainen tekeekin Tilastokeskuksen mukaan. Suosittelen siis ehdottomasti kiinnittämään paljon huomioita omaan kuluttamiseen esimerkiksi täällä sivustolla esitetyllä Bilancen avulla. Omaa taloutta voi tehdä kantavammaksi myös aikaisemmin kirjoittamieni talousvinkit vuodelle 2024 avulla.

Esimerkiksi omalla vahvalla säästöasteellani sain rahoitettua ensimmäisen sijoitusasuntoni yhdessä kaverini kanssa 90 prosentin velkavivulla, josta kirjoitinkin vuosia sitten omassa blogissani. Vaikka vuonna 2021 rahoitusmarkkinat saattoivatkin olla hieman löysemmät kuin tällä hetkellä, niin ainakin minulle on tarjottu viimeksi tällä viikolla sijoitusasuntolainaa samoilla ehdoilla kuin aikaisemmin. Voidaan siis sanoa, että pitkäjänteinen säästäminen ja toistuvasti ylijäämäinen talous on pankille vihreä lippu hakiessasi sijoitusasuntolainaa.

Varallisuudella on merkitystä, erityisesti sillä millaista se on

Henkilökohtaisella varallisuudellasi ja sen laadukkuudella on mielestäni seuraavaksi eniten merkitystä sijoitusasuntolainaa hakiessasi. Henkilökohtaisen varallisuuden parhaimpana parametrina pitäisin nettovarallisuutta, missä varallisuudestasi vähennetään velat. Mitä korkeampi nettovarallisuus, siten paremmin taloudellasi menee. Jos ylipäätänsä rahoitusneuvotteluissa mainitset ja esität nettovarallisuutesi tilan tai kehittymisen vuosien varrelta, kertoo se pankille positiivista sanomaa siitä, miten suhtaudut oman taloutesi hoitamiseen.

Kaikki varallisuus ei ole myöskään saman arvoista pankille, joka on itselleni näkynyt parhaiten sillä, että noin 60 000 euron osakesalkullani ei ole ollut juuri mitään merkitystä sijoitusasuntolainaa hakiessani, kun taas sijoitusasunnoissa oleva vapaa omapääoma on saanut enemmän huomiota. Pankit siis selkeästi antavat suuremman vakuusarvon kiinteälle omaisuudelle kuin osakkeille, jota en itse ymmärrä tippaakaan.

Sen lisäksi, että korkea nettovarallisuus on positiivista sijoitusasuntolainaa nostattaessasi, on hyvin tärkeää ymmärtää, että kaikki velat eivät ole myöskään samalla viivalla. Hyvien ja huonojen lainojen läpikäyminen tässä kirjoituksessa on aivan liian iso pala purtavaksi, minkä vuoksi voisin palata tähän aiheeseen tarkemmin toisessa artikkelissa. Oiotaan pikkuisen nurkkia ja sanotaan, että kaikki lainat ovat huonoja mitkä eivät kohdistu tuottavaan omaisuuteen ja hyviä lainoja ovat sitten kaikki ne, jotka tuottavat sinulle rahaa.

Vaikka pieni määrä huonoja lainoja (kulutusluotot, osamaksut ja luottokorttiluotot) ei olekaan automaattinen kielteinen päätös sijoituslainaa nostaessasi, niin ymmärrät varmasti pankin huolen siitä, että joudutko käyttämään korkeakorkoista lainaa oman elämäsi ylläpitämiseksi. Sen lisäksi pankkivirkailija pohtii, että oletko yhden askeleen päässä rotkon reunalla, että taloutesi syöksyy huonompaan tilaan.

Kun siis suunnittelet sijoitusasuntolainan nostamista sijoitusasuntoa varten, niin huolehdi huonot lainat pois ennen kuin edes pohdit rahoitusneuvotteluja pankin kanssa. Sen lisäksi että saat näiden lainojen lyhentämisellä itselle korkean varman tuoton, niin olet myös paremmassa neuvottelutilanteessa pankkisi kanssa.

Ryhmässä on voimaa – Osta sijoitusasunto yhdessä ystäväsi tai puolisosi kanssa ja parannat mahdollisuuksiasi saada sijoituslainan

Jos sinä olet kuin allekirjoittanut, jolle käteisen säästäminen on aivan älyttömän vaikeaa, niin suosittelen sinun lyöttäytymään yhteen ystävän tai puolison kanssa sijoitusasuntoa ostaessasi. Sen lisäksi, että puolitat tarvittavan käsirahan määrän, puolitat myös kustannukset, jotka asuntoon tulee kohdistumaan vuosien omistamisen aikana. On myös huomattavasti helpompaa saada rahoitusta pankilta, kun samaa lainaa on takaamassa kaksi palkkatöissä käyvää yksilöä.

Vuosien varrella asuntoon tulee kohdistumaan useita eri remontteja, joiden rahoitusvastikkeita on paljon mukavampaa maksaa yhdessä sijoituskumppanisi kanssa. Tämän saman näkee myös pankkivirkailija, joka ajattelee näiden remonttien maksamisen onnistuvan paljon helpommin yhdessä kuin erikseen.

Tietysti vuokratulokin tulee tällä tavalla puolitettua, mutta riskienhallinnan näkökulmasta pidän erityisen hyvänä tapana ostaa ensimmäinen asunto yhdessä ystävän, puolison tai vaikka vanhemman kanssa. On vain hyvä muistaa kirjata aukottomasti yhteistyön alkumetreistä lähtien, miten tullaan toimimaan mahdollisissa ongelmatilanteissa tulevaisuudessa, jotta ikävään tilanteeseen ei tule ylimääräistä riidan aiheuttajaa, rahaa. Mutta, jos yhteistyö sijoituspartnerin kanssa onnistuu, niin voitte yhdessä tuottoisen harrastuksen kanssa päästä muutenkin viettämään yhteistä aikaa esimerkiksi pienten pintaremonttien merkeissä, mistä esimerkiksi itse pidän vallattoman paljon.

Yhteenveto

Näiden artikkelissa mainittujen asioiden lisäksi sijoitusasuntolainan hankkimiseen vaikuttaa myös työtilanteesi, luottotiedot, siviilisääty, vastuulliset asiat (lapset ja takaukset) ja moni muu pienempi asia. Jos kuitenkin aloitat laittamalla edellä mainitut asiat kuntoon, pääset jo erittäin pitkälle lainaneuvotteluissa ostaessasi ensimmäistä sijoitusasuntoa.

Tulen tulevaisuudessa julkaisemaan tekstin, jossa kerron esityksestä, mitä käytän itse neuvotellessasi sijoitusasuntolainoista. Pysythän siis kuulolla ja laitat Rahasampo.org sivuston seurantaan ja seuraa myös X-tiliämme (entinen Twitter).