Pörssin alelaarissa riittää valinnan varaa

Juuri nyt on poikkeuksellisen hienoa aikaa olla sijoittaja. Ei sen takia, että viime vuosina olisi saanut nauttia satumaisista tuotoista, vaan koska nyt salkkuun on tarjolla poikkeuksellisen paljon hyviä sijoituskohteita.

Olen viime viikkoina tutkinut osakkeita samanlaisella innolla kuin vuonna 2020. Tarjolla olisi vaikka mitä herkkua, mutta valitettavasti salkun käteisen määrän suhteen tilanne ei ole niin hieno, joten valinnoissa on oltava tarkkana.

Nostan tässä kirjoituksessa esiin kolme yhtiöitä, joihin sijoittamista olen viime aikoina harkinnut. Osan osakkeita omistan jo entuudestaan ja olen kiinnostunut hankkimaan niitä lisää.

Muutama sana kritiireistäni osakepoimintaan. Tällä hetkellä minulla on paljon luottoa osakemarkkinoihin mutta ei juurikaan Suomen talouteen. Siksi olenkin kiinnostunut erityisesti yhtiöistä, jotka saavat vähintäänkin osittain rahansa ulkomailta ja/tai ovat laajentumassa ulkomaille jatkossa. Suuret velkalastit ovat myös punainen lippu, vaikka korkosyklin suunta olisikin kääntymässä.

Ja koska olen roskakorisijoittaja (halpaa, hazardia ja halveksittua) haluan tietysti ostaa osakkeet edulliseen hintaan.

Nintendo (omistan)

Nintendon tuntevat kaikki. Mario, Pokemon, Zelda, Metroid, Donkey Kong ja Animal Crossing ovat olleet mukana lukemattomien ihmisten elämää, ja rakkaus näitä hahmoja kohtaan on siirtynyt sukupolvilta toiselle.

Tässä portfoliossa piileekin Nintendon sijoituscase. Miten näistä kaikkien tuntemista hahmoista saisi enemmän arvoa irti? Tähän Nintendo uudessa strategiassaan pyrkii.

Ensimmäiset askeleet on jo otettu. Japanissa ja Yhdysvalloissa on avattu Super Nintendo World -teemapuistot, joissa koko perhe pääsee seikkailemaan Mario-peleistä tutuissa maisemissa. Teemapuistot eivät kuitenkaan ole kovin keskeisiä sijoitustarinan kannalta, koska ne tuovat vain pienen osan koko Nintendon liikevaihdosta. Olen aiemmin kirjoitellut niistä kattavammin Inderesin foorumille, joten jos teemapuistot kiinnostavat, voit tutustua niihin tarkemmin tästä.

Toinen merkittävämpi askel on elokuvat. The Super Mario Bros Movien budjetti oli 100 miljoonaa dollaria. Tähän mennessä elokuva on tuottanut 1,362 miljardia dollaria, joten ainakin taloudellisesti leffa on ollut jättimenestys, vaikkei se kriitikoita olekaan miellyttänyt.

Nintendon kannalta elokuvan tuotot (jotka yhtiö jakaa Universalin kanssa) ovat kuitenkin toissijainen asia. Jokainen elokuvan nähnyt tietää, että kyseessä 92 minuutin mittainen Nintendo-mainos.

Ja mainos on tehnyt tehtävänsä.

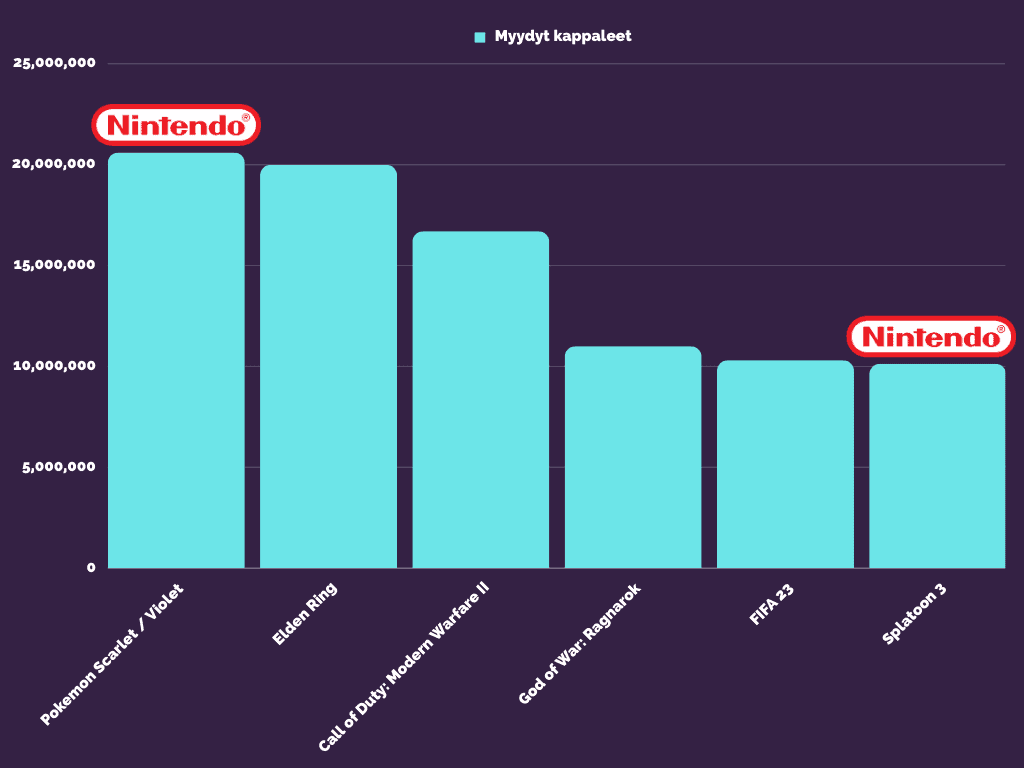

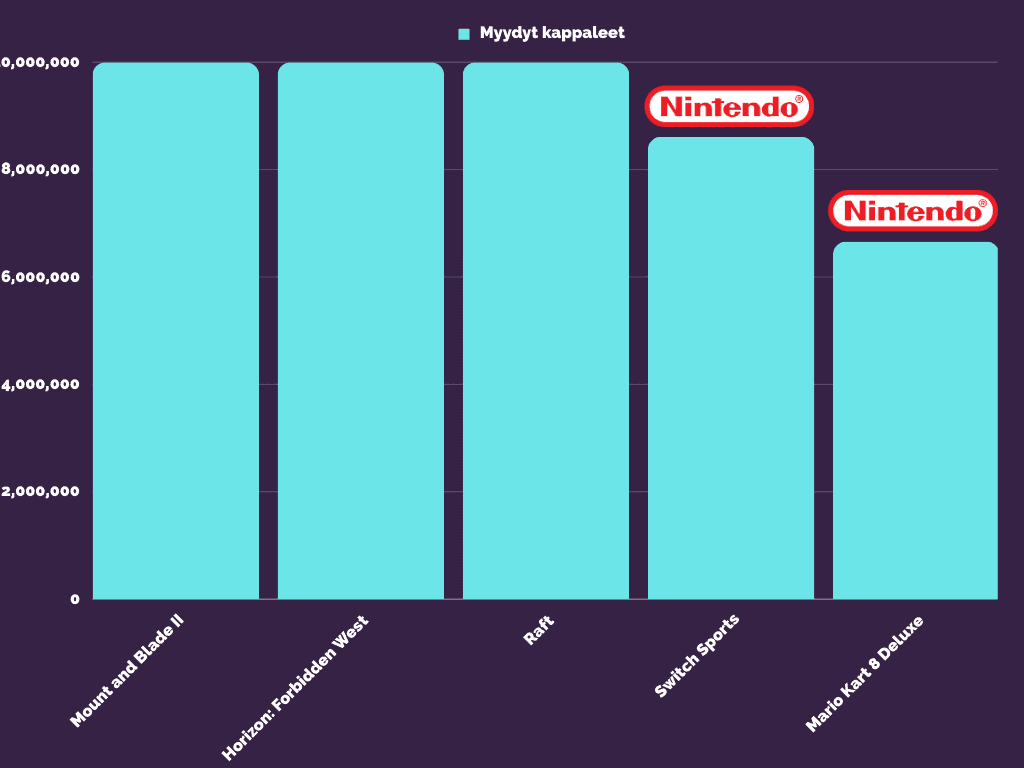

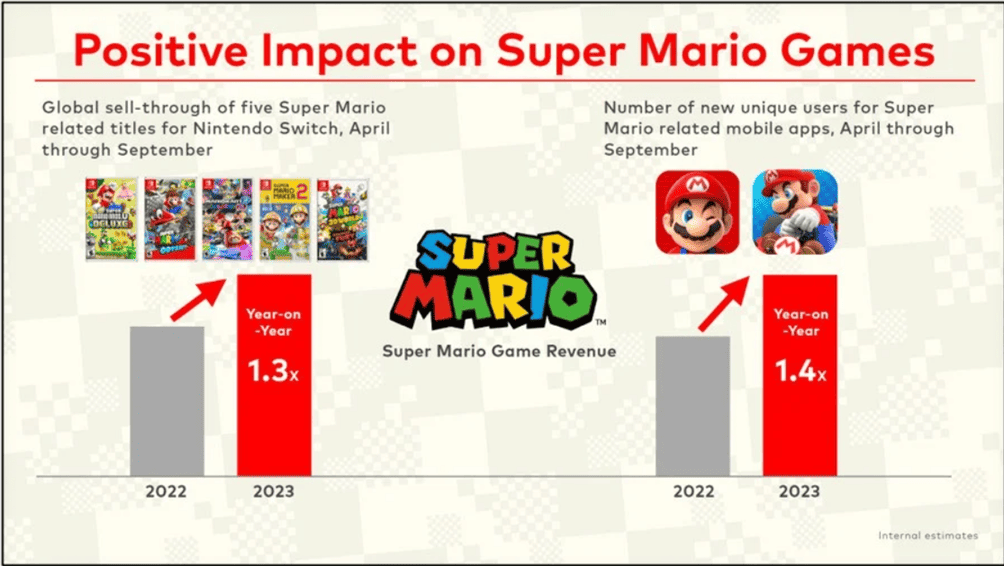

Niin kuin kuvasta näkyy, elokuva on nostanut Mario-pelien ja -mobiilipelien kysyntää tuntuvasti. Vielä muutama vuosi sitten olin skeptinen, innostuuko nykylapset vielä Mariosta, joka on varsin pliisu hahmo. Epäilyksen varjo on väistynyt. Marion brändi ei ole voinut näin hyvin sitten ensimmäisten NES-pelien.

Mario-elokuva ei ole jäämässä vain yksittäiseksi tempaukseksi, sillä Nintendo suunnittelee myös Zelda- ja Donkey Kong -aiheisia elokuvia. Voisivatko nämä leffat nostaa toisten pelisarjojen myyntiä samaan tapaan mutta pienemmässä mittakaavassa?

Rahansa Nintendo tekee konsoli- ja pelimyynnillä. Vaikka pelit käyvätkin edelleen hyvin kaupaksi, on Switch tulossa elinkaarensa päähän. Konsoli julkaistiin vuonna 2017, kun esimerkiksi PS4 julkaistiin 2013 ja uusi PS5-malli on ollut markkinoilla jo vuodesta 2020 lähtien.

Konsolisukupolven vaihdos on ollut tyypillisesti Nintendolle iso riski, sillä yhtiön innovatiiviset tuotteet ovat joko täysosumia tai noloja huteja. Nyt asiat ovat kuitenkin muuttuneet, sillä Nintendo ei yritä keksiä palloa taas uudestaan, vaan pyrkii ennemmin uudistamaan nykyistä Switch-konsoliaan. Pidänkin mahdollista ”Switch 2:n” julkaisua ennemmin isona positiivisena tekijänä yhtiölle tulevaisuudessa kuin riskinä.

Ja vielä lopuksi täytyy puhua myös osakkeen hinnasta. Nintendon P/E on tältä vuodelta 15. Toisaalta tuloksen odotetaan tippuvan vuonna 2024 ja forward P/E on 20. Potentiaali lepääkin seuraavassa konsolijulkaisussa ja brändiportfolion tehokkaammassa lypsämisessä tulevaisuudessa.

Sijoituspäätöstä tehdessä on myös hyvä muistaa, että Nintendo vanhoillinen yhtiö, joka hilloaa rahaa eikä omistaja-arvon luominen ole päätöksenteossa välttämättä prioriteettilistan kärkipäässä.

Incap (omistan)

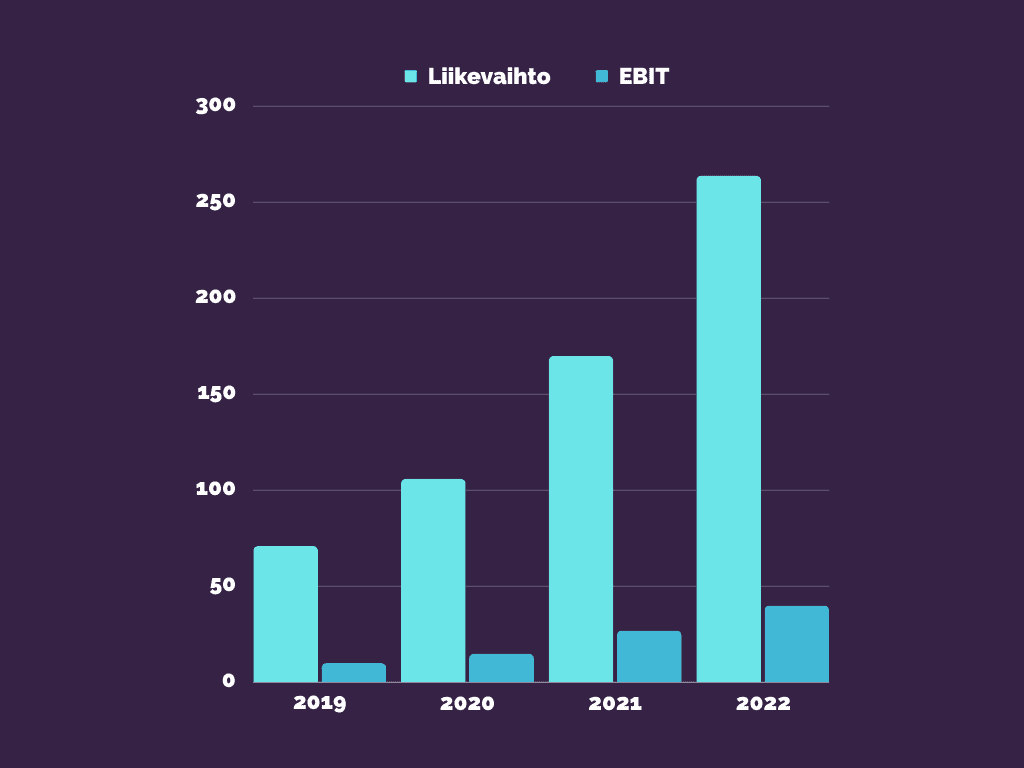

Incap on elektroniikan sopimusvalmistaja, jolla on tehtaita Virossa, Iso-Britanniassa, Yhdysvalloissa, Slovakiassa ja Intiassa. Näistä etenkin viimeinen on ollut melkoinen kultakaivos, josta on syljetty ulos tuotteita hurjilla katteilla.

Toimialan huonosta maineesta huolimatta Incap on laatuyhtiö. Sen sijoitetun pääoman tuotto on huidellut yli 40 %:ssa vuosina 2019-2022 ja yhtiön EBIT-% on puolestaan ollut samalla ajanjaksolla 11-15. Ei huono suoritus alalla, jolla ei mukamas ole neuvotteluvoimaa!

Vuosi 2023 on ollut Incapille synkempi, kun yhtiön selvästi suurin asiakas Victron Energy (vuonna 2022 liikevaihdosta 70 %:ia) päätti madaltaa varastotasojaan. Pelätty riski realisoitui, ja Incapin liikevaihto kyykkää vuonna 2023 noin 18 %:ia. Tämä pisti Incapin arvostuskertoimet ansaitustikin uusiksi, mutta samaan aikaan on tapahtunut myös hyviä asioita.

Incapin muut asiakkaat ovat jatkaneet kasvujaan. Yhtiö teki myös yritysoston Yhdysvalloista, jolla saatiin sekä asiakas- että maantieteellistä hajautusta. Vuoden 2024 odotetaan olevan vielä vaikea ja kasvun jäävän nollan tienoille, mutta sen jälkeen Incap palaisi taas vahvan kasvun tielle.

Incapin vuoden 2023 P/E-luku on hieman alle kymmenen (tilanne 30.11.). EV/EBIT puolestaan on 6,41. Arvostuskertoimet odottavat heikkoa kasvua. Jos sijoittaja on asiasta eri mieltä ja uskoo Incapin todella olevan laatuyhtiö, on tuotto-odotus mielestäni houkutteleva.

Makrotasolla Incapin purjeisiin puhaltavat suosiolliset trendit. Ensinnäkin maailma sähköistyy, ja erilaista elektroniikkaa tarvitaan vuosi vuodelta enemmän (etenkin vihreän teknologian ratkaisuja, joista yhtiöllä on kokemusta). Tämän lisäksi länsimaiset yhtiöt ovat alkaneet siirtää tuotantoaan pois Kiinasta ja lähemmäksi kotipesää. Tämä on erinomainen uutinen Incapin kolmelle eurooppalaiselle tehtaalle.

Suurin riski Incapissa on edelleen ykkösasiakas Victron Energy. Läpinäkyvyys asiakkaan tilanteeseen on todella heikko. Ovatko Victronin tuotteet todella tarpeellisia vihreässä siirtymässä? Kestävätkö ne kilpailua? Enteileekö varastotason alentaminen isompia vaikeuksia?

Witted Megacorp (en omista)

Witted on IT-konsulttiyritys, joka listautui huonoimpaan mahdolliseen aikaan keväällä 2022. ”Sarjatuplaajana” tunnettu yritys kasvoi huimaa vauhtia ennen listautumista, mutta viime vuosina markkinan jähmeys ja osaajakilpailun muuttuminen projektikilpailuksi on saanut orgaanisen kasvun pysähtymään. Ei olekaan ihme, että myös osake on ollut melkoisessa vapaapudotuksessa. Listautumisesta osakkeen hinta on tippunut 57 prosenttia.

Sijoittajakeskustelun perusteella suurin huoli yhtiöön liittyen on, että mitä väliä kasvulla on, jos liiketoimintaa ei saada kannattavaksi. Samaan aikaan yhtiön toimitusjohtaja Harri Sieppi ei oman tulkintani mukaan ole huolissaan kannattavuudesta, kun kaasua kasvupolkimella himmataan. Olen taipuvainen olemaan tässä enemmän samaa mieltä toimitusjohtajan kuin skeptikkojen kanssa.

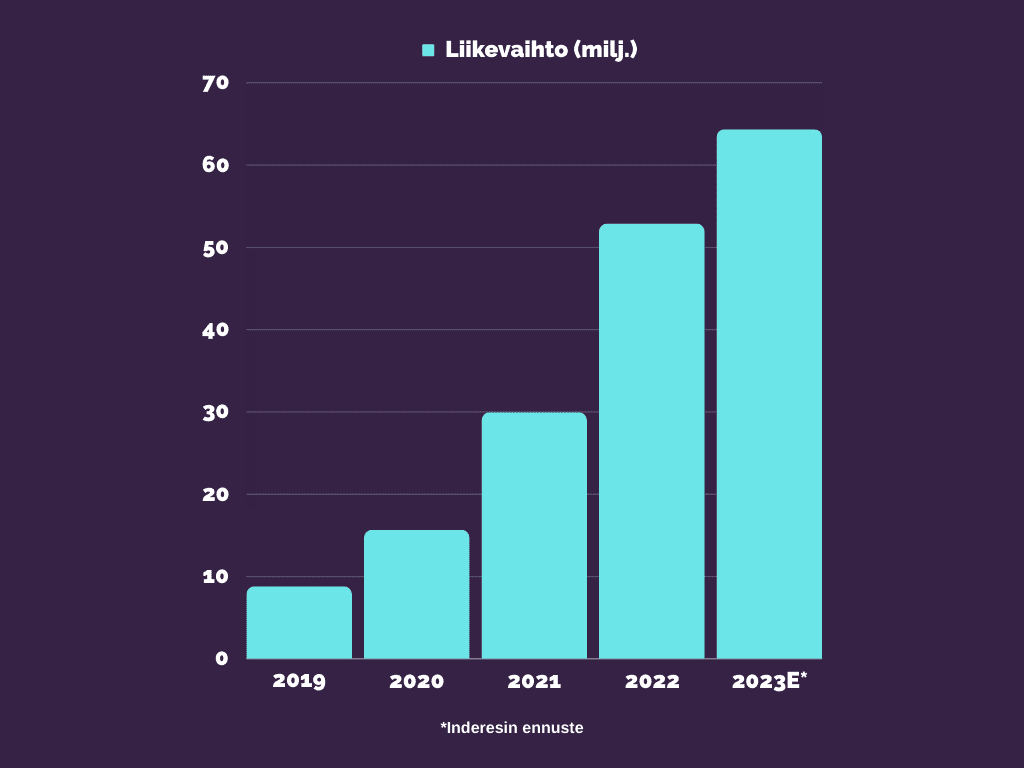

Sijoituscasena Witted voidaan kätevimmin tiivistää yhteen tunnuslukuun: EV/Sales tai yritysarvo jaettuna liikevaihdolla. Vuoden 2023 ennusteilla Wittediä saa 0,41 EV/Salesilla. Suhteessa yhtiön liikevaihtoon osake on siis halpa.

Kysymys kuuluu: millaisella kannattavuusprosentilla tuota sijoittajalle halpaa liikevaihtoa voidaan tulevaisuudessa kääntää voitoksi? Entä jatkuuko liikevaihdon kasvu? Tehdäänpä muutama oletus ja tarkastellaan asiaa.

IT-konsulttiyritykset ovat käytännössä henkilövuokrausta, joten katteet ovat matalat. Suomalaisten verrokkien (Siili, Vincit, Netum) viimeisten kolmen vuoden keskimääräinen EBIT-% on 4,8. Sanotaan, että Witted yltäisi keskimääräistä huonompaan kannattavuuteen vuonna 2025 ja yhtiön EBIT-% olisi 4.

Vuonna 2024 Inderes ennustaa Wittedille nollakasvua ja vuodelle 2025 yhtiön historian nähden maltillista 12,4 %:n liikevaihdon kasvua. Sanotaan, että Witted jää tästä ennusteesta, ja vuonna 2024 kasvu on ennusteen mukaisesti nollassa ja vuonna 2025 vain 10 %:ia.

Näillä oletuksilla vuonna 2025 Wittedin liikevaihto olisi 70,84 miljoonaa euroa. Nelosen EBIT-%:lla tästä liikevaihdosta saataisiin EBITiä 2,83 miljoonaa euroa. Vuoden 2025 EV/EBIT olisi siis 9,5.

Mielestäni sopiva EV/EBIT-kerroin IT-konsulttiyhtiölle on kympin tuntumassa tai sen alle, joten näihin mataliin tavoitteisiini yltäminen ei mielestäni tee Wittedistä vielä hyvää sijoitusta. Ylittääkö Witted nämä asettamani lukemat? Jos sijoittaja uskoo ylitykseen, on Witted mielenkiintoinen sijoituskohde.