Kelpaisiko jenkkitekno arvoyhtiön kertoimilla?

Arvosijoittajana minun on vaikeaa kaikista vallihaudoista huolimatta ostaa jenkkipörssin jättiteknoja 30-40:n P/E-luvulla. Minulla ei ole tarvittavaa osaamista ja ymmärrystä yhtiöiden tulevaisuudesta, jotta voisin tuollaisia hintalappuja maksaa.

Nyt markkinoilla on kuitenkin mielenkiintoinen tilanne: tarjolla olisi jenkkitekno arvoyhtiön kertoimilla. Kyseessä on tietenkin PayPal.

Takana loistava menneisyys

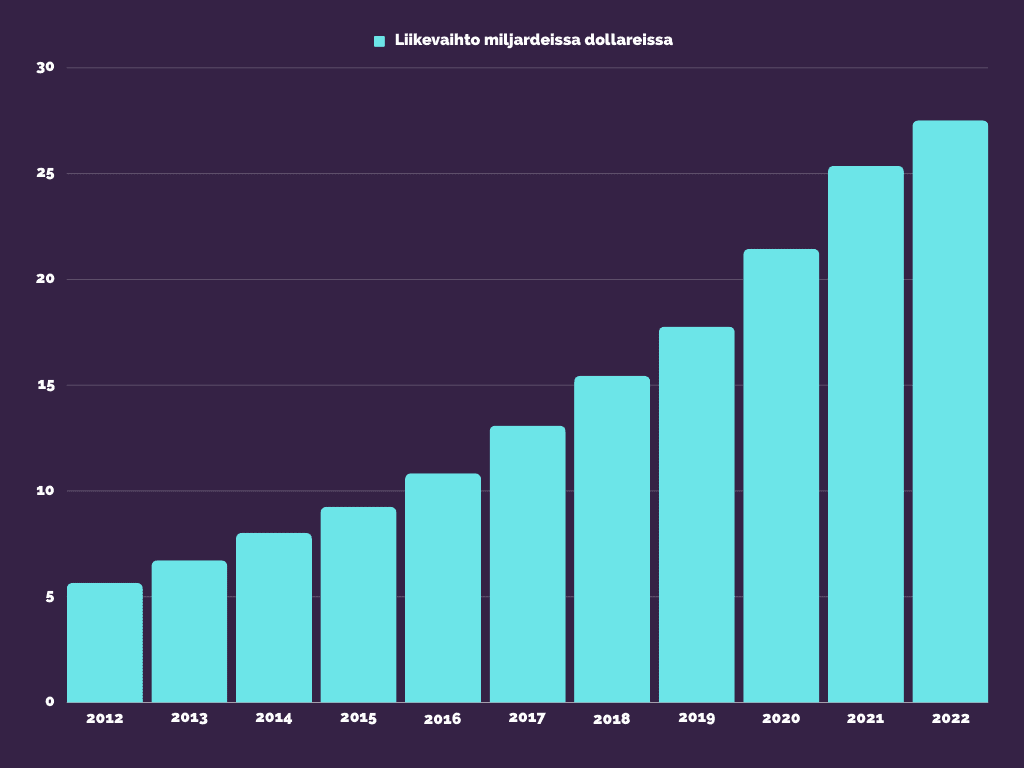

2010-luku oli PayPalin kulta-aikaa. Tuolloin Internet lunasti jo 2000-luvun alussa tunnistetun potentiaalinsa, ja kuluttajat siirtyivät verkkoon. PayPal tarjosi kuluttajille kätevän ja luotettavan maksutavan, ja yhtiö tykittikin vuodesta toiseen yli 20 %:n liikevaihdon kasvua vahvalla kannattavuudella.

PayPalin kasvusta kertoo parhaiten TPV, eli total payment volume. Kaikessa yksinkertaisuudessaan luvulla tarkoitetaan sitä rahamäärää, joka PayPalin kautta käytetään ostoksiin. Vielä vuonna 2014 TPV oli 235 miljardia dollaria. Vuonna 2022 TPV oli yli 1,3 biljoonaa dollaria. Kasvu on ollut huimaa.

Vuonna 2022 verkko-ostoksissa suosituin maksutapa oli PayPalin kaltaiset digilompakot 49 %:n osuudella. Digilompakoiden osuuden odotetaan kasvavan 54 %:iin vuonna 2026. Vuonna 2022 luotto- tai debit-kortilla verkko-ostoksista maksettiin 32 %:ia. Vuonna 2026 tämän osuuden odotetaan olevan enää vain 26 %:ia.

Digilompakoiden suosion kasvu vetää luonnollisesti puoleensa kilpailijoita. Lähtevätkö Visa ja Mastercard nyt kuokkimaan PayPalin tontille? Nähdäänkö parin vuoden päästä verkkokaupan kassalla saman tyyliset nappulat luottokorttiyhtiöiltä?

Google ja Apple ovat jo tulleet apajille.

Miltä tulevaisuus näyttää?

Tulevaisuudessa suurin kysymys on, miten PayPalin vallihaudat kestävät. Onnistuvatko kilpailijat luomaan yhtä laajan kauppiasverkoston ja saamaan oman maksutapansa leviämään laajalle? Ovatko nämä uudet maksutavat helposti integroitavia verkkokaupoille? Entä ovatko ne kätevämpiä asiakkaalle käyttää?

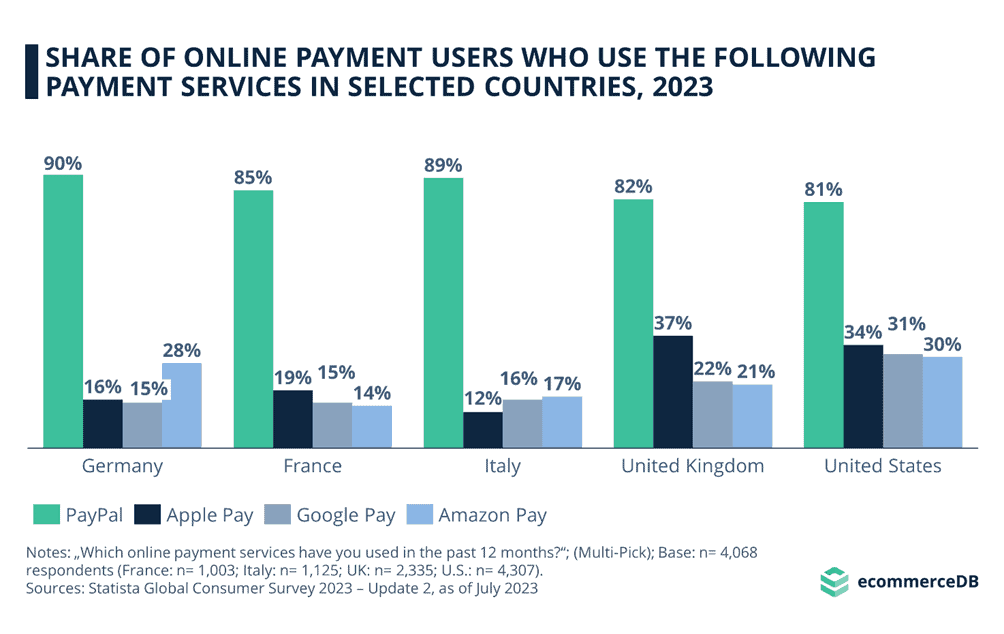

Vielä tällä hetkellä PayPal on verkkokaupassa jättiläinen. Yhdysvaltalaisista verkko-ostoksia tekevistä ihmisistä 81 %:ia käyttää PayPalia – ei välttämättä kaikkiin ostoksiinsa, mutta ainakin osana maksutapavalikoimaansa. Toisena on Apple Pay, jonka vastaava lukema on 34 %:ia. Voidaankin sanoa, että on paljon todennäköisempää, että tulevaisuudessa PayPal menettää markkinaosuuttaan kuin saisi sitä lisää.

PayPalin kannalta yhtiöllä on myös positiivisia ajureita. On monia maita, joissa PayPal on vielä pieni tekijä ja voi kasvattaa osuuttaan. Esimerkiksi Saksassa 93 %:ia verkkokaupoista tarjoaa PayPalia maksuvaihtoehdoksi. Kiinassa ja Japanissa luku on vain 10 %:ia. Myös verkkokaupan osuuden kaikesta kulutuksesta odotetaan kasvavan jatkossa.

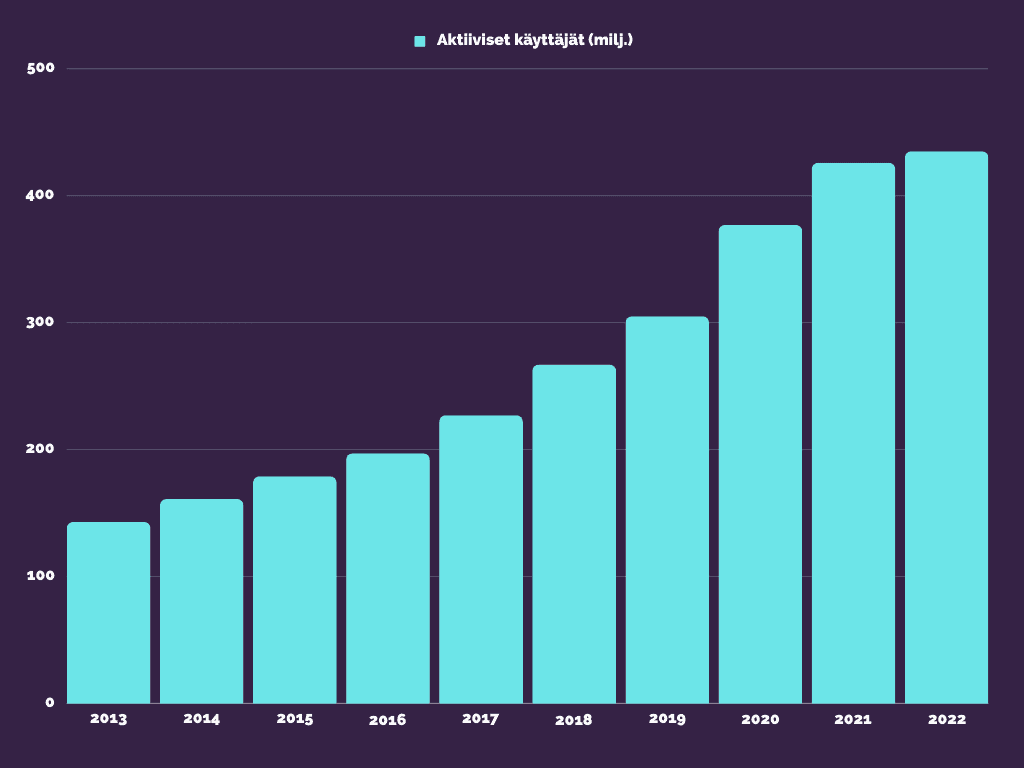

PayPalin parhaat kasvun vuodet ovat takanapäin, mutta se ei tarkoita, että kasvu olisi kokonaan ohi. Apple Pay ja Google Pay ovat olleet markkinoilla pitkään, mutta silti PayPal on kasvattanut liikevaihtoaan ja aktiivisten käyttäjien määrää vuodesta toiseen. Itse pidän todennäköisenä sitä, että vuoden 2023 nollakasvun jälkeen käännyttäisiin hitaampaan yksinumeroiseen kasvuun.

PayPalin katteet ovat myös herättäneet sijoittajissa huolta. Tyypillisesti yhtiön käyttökateprosentti on heitellyt kvartaalista riippuen 14-16 välillä. Korona-aikana verkko-ostaminen koki kuitenkin huiman nousun, ja PayPalin käyttökateprosentti ampaisi korkeuksiin ollen parhaimmillaan 17,23 %:ia.

Koronan jälkeen seurasi krapula kuten monilla muillakin aloilla. Vuoden 2022 alussa käyttökateprosentti sukelsi 13,52:een. Tästä on jo kuitenkin toivuttu, ja jo kaksi kvartaalia putkeen PayPalin operatiivinen kannattavuus on ollut yli 15 %:ia.

PayPalin take rate (yhtiön itselleen saama osuus kaikesta PayPalin läpi menevästä maksuliikenteestä) on pienentynyt jatkuvasti vuodesta 2017 alkaen. Syynä tähän lienee se, että asiakkaat ovat käyttäneet suhteessa enemmän PayPalin halvempia tuotteita Venmoa ja Braintreetä. Kannattavuudessa tuskin tullaan koskaan saavuttamaan historiallisia huippuja.

Tarina tuhosta on ylilyönti

Talousmediaa lukemalla voisi hyvin kuvitella, että käyttäjät ovat hylänneet PayPalin ja yhtiö taistelee olemassaolostaan. Todellisuudessa yhtiön kasvu on jatkunut – se on vain ollut aiempaa hitaampaa. Yhtiön kassassakin on enemmän rahaa kuin yhtiöllä on velkoja, joten konkurssiuhasta on turha puhuakaan.

Vuonna 2023 aktiivisten käyttäjien määrä on laskemassa (-1%) ensimmäistä kertaa PayPalin historiassa. Vaikka sijoittajat ovat pitäneet tätä suurena heikkouden merkkinä, yhtiön johdolle asia ei ole yllätys.

– Kvartaalin aikana aktiiviset tilit laskivat 2,8 miljoonalla, kun jatkamme huonolaatuisten asiakkaiden poishuuhtomista, etenkin latinalaisessa Amerikassa ja Kaakkois-Aasiassa. Muistutuksena: sanoimme, että tästä tulee vuosi, jolloin mylläämme (eng. churn) huonolaatuisia aktiivisia ja jona tilien kokonaismäärä laskee, PayPalin väliaikainen talousjohtaja Gabrielle Rabinovitch kommentoi sijoittajapuhelussa.

Muutaman kvartaalin kestänyt koronakrapula ja kuluttajaluottamuksen hiipuminen johtivat ylilyötyihin tarinoihin yhtiön ongelmista, vaikka mielestäni kyse oli enemmän yleisestä markkinatilanteesta. On totta, että kilpailu on kiristynyt ja kiristyy jatkossa lisää, mutta näillä arvostustasoilla sijoittaja ei tarvitsekaan PayPalilta kaksinumeroista kasvua tai huippuaikojen marginaaleja. Huomattavasti vähempikin riittää.

Vuonna 2020 PayPalin P/E-luku huiteli korkeimmillaan 109:ssä. Nyt yhtiön P/E on enää 17,65 kuluvan vuoden tuloksella. Ekstaattinen tunnelma vaihtui muutamassa vuodessa synkkään masennukseen.

Vuoden 2024 ennusteilla PayPal onkin ryöstöhalpa. Analyytikot ennustavat vuodelle 8 %:n liikevaihdon kasvua ja parantunutta kannattavuutta (kaksi aiempaa kvartaalia ovat jo osoittaneet käänteen historialliseen perustasoon). Näin ollen vuoden 2024 ennusteilla PayPalin P/E on vain 10,4.

Samalla eteenpäinkatsovalla P/E-luvulla Helsingin pörssistä saisi Nokiaa tai Cargoteciä.