Talousvinkit vuodelle 2024

Kuluva vuosi on jo aivan viime metreillä ja pystyn jo melkein haistamaan edessäni olevan joulukinkun tuoksun ja sen vieressä olevan kylmän rukiisen jouluoluen. Joulu ja siihen yhdistyvä kulutusjuhla sai minut ajattelemaan jo tulevaa vuotta taloudellisesta näkökulmasta ja aloittamaan tämän kirjoituksen tekemisen, jossa pohdin parhaimpia talousvinkkejä tulevalle vuodelle 2024. Toivon, että tämä lista on hyödyllinen niin teille arvoisat lukijat kuin myös itselleni.

Monille kulunut vuosi on ollut varmasti useampaan vuoteen haasteellisin nousseiden kustannusten takia, minkä vuoksi ajattelin uuden vuoden kynnyksellä pohtia tapoja, joilla uusi vuosi olisi mahdollisimman mukava aloittaa. Lähdetään siis yhdessä kahlaamaan ja pohtimaan, millä tärpeillä ensi vuosi voisi olla valoisampi ja rahakkaampi.

Lainojen marginaalineuvottelut ja korkosidonnaisuuden pohtiminen on nyt todella hyödyllistä

Kuten jo varmasti monet artikkelin lukijat tietävät, suurimmat kustannukset meidän jokaisessa elämässä liittyvät asumiseen, liikkumiseen ja ruokaan. Vain näiden kolmen suurimman kategorian järjestys saattaa vaihdella hieman kotitalouksien välillä. Mutta näin historian nopeitten nousseiden markkinakorkojen nousun myötä, uskaltaa jo melkein jokaisen kotitalouksen puolesta sanoa, että suurin kustannuserä tänä vuonna on ollut asumiskustannukset, jos asuntoa vasten on ollut yhtään velkaa. Esimerkiksi allekirjoittaneella upouuden omakotitalon ja kahden sijoitusasunnon omistajalla korkokustannukset ovat tänä vuonna nelinkertaistuneet viime vuodesta, joka on kaikki ollut poissa muusta kulutuksesta. Ei ole ollut yhtä juhlaa, kuten voi varmasti arvata.

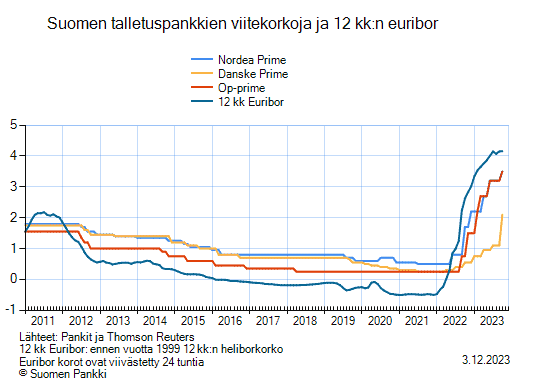

Nopeasti jäähtyvän talouden myötä inflaatiosta on vihdoin päästy kokonaan eroon ja monet Euroopan maat ovat valahtamassa deflaation puolelle. Erityisesti Suomessa olemme taantumassa, sanoi sitten valtamedia mitä tahansa. Hidastuneen talouden myötä, markkinakorot ovat alkaneet hinnoittelemaan korkojen laskua, johon Euroopan Keskuspankki lähtee mukaan ensi vuoden aikana, jos vain omilta egoiltaan sen pystyvät tekemään. Jos ja kun korot lähtevät pysyvästi tulemaan tonttiin, niin on jokaiselle asuntovelalliselle järkevää pohtia, että pitäisikö nyt käydä lainaneuvotteluja pankin kanssa nykyisten lainojen osalta. Mielestäni ehdottomasti pitäisi.

Nyt, kun markkinakorot ovat normaalia korkeammalla tasolla, on erinomainen aika käydä neuvottelemassa pankkien kanssa lainan marginaaleista ja korkosidonnaisuudesta. Lainan marginaalin kilpailuttaminen onnistuu yksinkertaisimmin sillä, että lähetät pankin asiakaspalveluun verkkoviestin, jossa pyydät lainan marginaalin tarkistusta. Jos et saa sieltä haluamaasi vastausta muutaman päivän sisällä (eli marginaalin alentamista), suosittelen suuntaamaan toisen pankin luokse, josta pyydät lainatarjouksen. Toiselta pankilta saadun lainatarjouksen kanssa voit vielä uudestaan pyytää omasta pankistasi tarjouksen marginaalista, jonka myötä asia onnistuu jo takuulla. Tällä pienellä vaivalla säästät satasia tai tuhansia euroja vuodessa riippuen lainamäärästäsi.

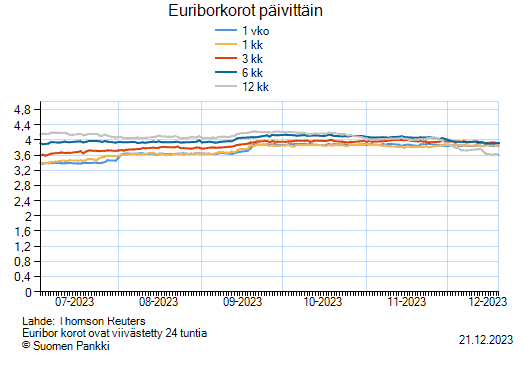

Marginaalin kilpailuttamisen lisäksi on hyvä pohtia lainan korkosidonnaisuutta. Huomasin kuluvan vuoden aikana monissa asuntosijoitusryhmissä keskustelua siitä, että korkojen nousun aikana PRIME-korot nostivat suosiotaan niiden jäädessä alle EURIBOR-korkojen. Tämä on hyvinkin järkevää, jos lainaa on useita satoja tuhansia euroja. Silloin esimerkiksi jo 0.5 prosentin ero korossa tekee useita tuhansia euroja säästöä vuodessa.

Jos kuitenkin luotamme ja uskomme siihen, että korkojen lasku on nyt alkanut pysyvästi, muuttuu asia päälaelleen. Siinä missä korkojen noustessa PRIME-korko nousee hitaammin ja portaittain, säästäen sinulle rahaa; niin korkojen laskiessa PRIME-korot laskevat hitaammin ja portaittain, maksaen sinulle enemmän rahaa. Jos olet siis korkojen laskun puolesta ennustaja, nyt on oikea aika vaihtaa takaisin EURIBOR-korkojen maailmaan.

Sen lisäksi, että pohdit PRIME- ja EURIBOR-korkojen välillä, on hyvä muistaa, että tällä hetkellä on saatavilla muitakin EURIBOR-korkoja kuin pisin EURIBOR 12 kk. Minulle on tarjottu myös 3 ja 6 kk EURIBOR-korko sidonnaisuutta ilman lisämaksua, joka on aina historiallisesti pidemmällä aikavälillä säästänyt lainanottajalle eniten rahaa. Vaikka tänään kirjoitusta tehdessä EURIBOR 12 kk -korko on alemmalla tasolla kuin lyhyemmät vastaavat korot, niin pitkällä aikavälillä EURIBOR 12 kk -korko on korkeammalla, koska pidempi laina-aika tarkoittaa korkeampaa riskiä ja korkeampi riski tarkoittaa korkeampaa korkoa. Yksinkertaista. Pohdi siis näiden lyhyempien korkojen sopivuutta itsellesi.

Korkoherkät sijoituskohteet ovat kovassa huudossa, jos korot alkavat laskemaan voimakkaasti

Hypätään sitten hetkeksi lainaneuvotteluista sijoitusmarkkinoille. Kuten varmasti monet sijoitusmarkkinoita seuraavat sijoittajat ovat huomanneet ja tunteneet salkuissaan, Helsingin pörssin indeksi on mörninyt paikallaan viimeiset kaksi vuotta. Tämä on aivan ymmärrettävää, kun huomioi kaikki mahdolliset shokit, jotka Suomen talouteen on tapahtunut viime aikoina korkean inflaation lisäksi, joka on syönyt yritysten kannattavuutta laskien niiden tuloksia.

Nyt ollaan kuitenkin mielenkiintoisessa tilanteessa, jos uskomme korkojen laskun alkaneen pysyvästi. Erityisesti mielenkiintoisessa tilanteessa ovat korkoherkät sijoituskohteet, joka määritelmänä voi tarkoittaa oikeastaan jokaiselle lukijalle jotain eri asiaa, joten aloitetaan ensiksi määrittelemällä mitä itse tässä tapauksessa sillä tarkoitan. Tarkoitan korkoherkillä sijoituskohteilla niin kasvuyrityksiä, joiden kassavirrat ja tuotot ovat kaukana tulevaisuudessa (jolloin tulevaisuuden kassavirrat diskontattuna tähän päivään ovat vähemmän arvokkaita korkeilla koroilla kuin matalilla koroilla) ja yrityksiä, joilla on toimialansa vuoksi tyypillisesti korkea velkalasti, joiden tuloksentekokyky on ottanut kunnolla kuokkaan kohonneiden velanhoitokustannusten vuoksi.

Tällaisia yrityksiä löytyy markkinoilta niin paljon, että en lähde niitä erikseen nimeämään. Mutta on varmasti sanomattakin selvää, että tällaisia yrityksiä on Suomenkin pörssissä useita, kuten käytännössä kaikki kiinteistösijoitusyritykset kuin rakennusyritykset. Vaikka henkilökohtaisesti aionkin nämä molemmat sektorit ohittaa välittömästi, niin saattaa sieltä löytyä joukosta voittajiakin. Oma katseeni on siitä huolimatta kiinnittynyt korkean kasvun kasvuyrityksiin, joiden kurssista pyyhittiin helposti 70-90 prosenttia, kun korot nousivat. Laskevat korot yhdistettynä kasvuyritykseen voisi hyvinkin olla voittava strategia lyhyellä tähtäimellä, kun diskontatut tulevaisuuden kassavirrat tulevat arvokkaammiksi ja sitä myöten osakkeelle voitaisiin hyväksyä korkeampi arvostustaso.

Tee itsestäsi korvaamaton työpaikallesi

Ei varmasti ole keneltäkään jäänyt huomaamatta sitä, että Suomen talous on tällä hetkellä huonossa jamassa, joka on näkynyt uutisissa erityisesti yritysten konkursseina, työntekijöiden lomautuksina tai muutosneuvotteluina. Nyt jopa valtionvarainministeriötä myöten on noustu herättelemään kansalaisia siitä, että vielä tästäkin vaikeammat olosuhteet voivat olla edessämme. Nyt on uutisissa myös alettu viljelemään Suomen talouden osalta ”nollakasvun” mahdollisuudesta tulevina vuosina ihan kuin se olisi jotenkin positiivista. En oikein ymmärrä miten kasvu sanan voi yhdistää nolla sanaan, mutta ehkä se johtuu siitä, että olen parantumattomasti diagnosoitu porilaine.

Talous on tällä hetkellä epävarma ja yritysten tuloksenteko on heikentynyt, joten en olisi yhtään yllättynyt, että näkisimme lyhyellä aikavälillä työttömyyden kasvua. Koska työttömyyden kasvun riski on kohonnut, nyt on viimeinen hetki tehdä itsestäsi mahdollisimman korvaamaton työpaikallesi, jotta olet sitten viimeisten joukossa sammuttamassa valoa, jos tilanne pääsee eskaloitumaan niin pitkälle. Arvokkuutesi kasvattaminen työpaikalla onkin toisen artikkelin aihe, mutta pitkälle pääsee jo sillä, että teet asiat, kuten lupaat ja toimitat arvoa yrityksellesi pikkuisen enemmän kuin muut. Under promise ja over deliver ja sillee.

Sanoisin, että nyt ei ole myöskään oikea aika vaihtaa työpaikkaa, koska uusista työntekijöistä saatetaan päästää ensimmäisenä irti sen itsensä osuessa yrityksen tuulettimeen antaen vanhempien yrityksessä olleiden työntekijöiden jatkaa tehtävissään. Jos kuitenkin omalla alallasi on tilanteesta riippumatta aina täystyöllisyys (kuten sairaanhoitajat), niin voit unohtaa viimeiset pari lausetta, koska ne eivät koske sinua, vaikka tilanne olisi taloudessa mitä tahansa.

Laita säästöön tai sijoita koroista vapautunut summa

Viimeisempänä, muttei vähäisimpänä haluaisin muistuttaa yhdestä erittäin tärkeästä asiasta. Te, jotka koitte ahdistuksen tunnetta tai pelkoa nousseiden korkojen aikana, koska hätärahastossa ei ollut paljoa rahaa säästössä ja suurin osa tuloista meni kulutukseen, niin nyt on teidän tuhannen taalan pelipaikka toimia taloudellisesti järkevästi. Nyt kun markkinakorot laskevat ja tulevien korontarkistuspäivien myötä muuttuva annuiteettilainojen lyhennyksen ja koron määrää laskee, niin laittakaa nyt herran jumala se erotus vanhan kokonaissumman ja uuden kokonaissumman välillä säästöön. Ajatelkaa tämä säästö pakollisena menona ja sellaisena, että sitä rahaa ei ole olemassa.

Näin toimimalla ihan kuin huomaamatta saatte nopeasti säästettyä itselleni hätärahaston, jota kannattaa kasvattaa aina kolmen kuukauden menot kattavaan summaan asti. Tämän jälkeen suosittelen pohtimaan hätärahaston ylittävien varojen sijoittamista, jotta seuraavan (joka tulee siis 100 prosentin varmuudella) korko- tai talousshokin vastaanottaminen olisi vähemmän kivuliasta ja stressaavaa. Onnistut tässä varmasti! Onnea matkaan!