Resilientin henkilökohtaisen talouden merkitys on korostunut viime vuosien aikana

*Kaupallinen yhteistyö Sortterin kanssa*

Viime vuodet ovat olleet värikkäitä erityisesti sijoittajan silmin, mutta sijoittamatonkin henkilö on saanut tuta monet kriisit omassa elämässään ihan konkreettisesti, vaikka ei olisi taloudesta ollutkaan kiinnostunut. Varmaan jokaisesta tuntuu, että menemme kriisistä suoraan toiseen kriisiin, ja uusien kriisien tulemisen frekvenssi tuntuu koko ajan kasvavan. Jos tuntuu tutulta, niin et ole ajatustesi kanssa yksin. Aloitetaankin päivän kirjoitus kertaamalla viime vuosien tapahtumat hyvin nopeasti. Pidä hatusta kiinni!

Vuosi 2020 muistetaan koronaviruspandemian alkamisvuotena, jolloin pelättiin koko maailman pysähtyvän lockdownien myötä ja sitä myötä yritysten konkurssiaallon alkavan, joka olisi pahimmassa tapauksessa voinut päättyä erittäin ikävästi. Muistan myös elävästi käyneeni monet keskustelut tuttavien kanssa siitä, että miten ihmeessä mitään osakkeita uskaltaa ostaa, kun ei ole mitään tietoa siitä mitkä yritykset selviävät pandemiamaailmassa. Jälkikäteen tämä pelko osoittautui liioitelluksi, mutta juuri sillä hetkellä oli vaikea asettua tilanteen yläpuolelle ja tarkastella asiaa lintuperspektiivistä.

Asia (koronapandemian myötä tulleet rajoitteet liiketoimintaan, ihmisten elämään, jne.) ratkaistiin kuitenkin mittavilla pelastuspaketeilla, jossa triljoonia (tämä on se luku miljardin jälkeen, jos ei ole entuudestaan tuttu; poliitikoille tiedoksi, että tämä on iso luku) dollareita ja euroja jaettiin markkinoille ylläpitämään stabiilisuutta. Tämä toimikin yllättävän hyvin, joka johti osakemarkkinoilla historian nopeimpaan palautumiseen pörssiromahduksen jälkeen, jossa allekirjoittaneellakin salkku suli huippulukemista parhaimmillaan lähes 60 prosenttia aivan parin kuukauden aikana. Romahdusta seurasikin lopulta satojen prosenttien nousu. Pörssien nopean palautumisen lisäksi konkurssiaallolta vältyttiin, vaikkakin monia kärsijöitä löytyi erityisesti palvelusektorilta.

Kaikkien yllätykseksi (tästä ei todella puhunut silloin vielä kukaan, nyt jälkikäteen on helppo huudella, että olihan se päivän selvää) yltiöpäinen rahan painaminen ja sen työntäminen markkinakoneistoon johti inflaation kasvamiseen vuonna 2021, johon myötävaikutti myös toimitusketjuissa olleet ongelmat erityisesti elektroniikkaan liittyen, joita tilattiin pää märkänä koronavuosien aikana.

Jo alkanut inflaation nousu kiihtyi sitten vielä entisestään helmikuussa 2022, kun Venäjä hyökkäsi Ukrainaan aloittaen mittavat Venäjään kohdistuneet taloudelliset sanktiot ja tuotantoketjujen häiriintymiset, minkä myötävaikutuksesta päädyimmekin entisestään kasvavaan inflaatioon. Jotta pelkästään kaiken mahdollisen kallistuminen ei olisi ollut riittävän suuri shokki kuluttajille, niin Venäjän hyökkäyssodan myötä kaasun myynti Eurooppaan hidastui (en muista, että olisi koskaan kokonaan pysähtynyt, mutta korjatkaa jos olen väärässä), joka johti koko Eurooppaa koskevaan energiakriisiin, jossa yli euron kilowattituntihinta (pörssisähkö) hetkellisesti oli totista totta muutamassa Euroopan maassa. Suomessakin taidettiin korkeimmat kilowattituntihinnat kohdata elokuussa 2022, kun hetkellisesti pörssisähkön hinta kävi yli 98 sentissä. Vaikka pahimmat pelot eivät toteutuneetkaan energiakriisin aikana (ja josta voidaan kiittää ihmisten sähkönkulutuksen vähentämistä ja leutoa talvea), niin edelleen sähkö on noin 100-200 prosenttia kalliimpaa kuin vielä pari vuotta sitten.

Ja jotta siinä ei olisi vielä kaikki, niin korkeaksi päässyt inflaatio johti keskuspankkien koronnostojen myötä historian nopeinten nousseisiin markkinakorkoihin ympäri maailman, jolla pyrittiin hillitsemään taloudellista aktiviteettia. Älyttömän nopeasti nousseet korot ovat kirjoituksen tekohetkellä uusi todellisuus jo melkein kaikille suomalaisille, vaikka jotkin onnekkaat pääsevät tähän tilanteeseen vasta parin kuukauden sisällä korontarkistuspäivien myötä. Vaikka kaikkialta kuuleekin boomereiden heittelevän, että eihän nämä korot ole mitenkään korkeita historiaan pelaten, niin onhan nykyään asuntojen arvot kasvukeskuksissa aivan eri tasolla kuin kymmeniä vuosia sitten. Korkeimpien asuntojen arvojen myötä, myös lainat ja sitä myötä maksettavat korot ihan eri sfääreissä, kun palkkatulot eivät ole nousseet samassa tahdissa. Haastavia aikoja varmasti monille.

Viimeisenä, muttei vähäisempänä, markkinoilta kuuluu orastavaa pankkikriisin poikasta, jonka loppupeli (eng. Endgame) on vielä täysin sumussa. Kolmisen pankkia on jo kaatunut Yhdysvalloissa ja ensimmäinen pankki Euroopassakin on lyöty jo kanveesiin (Credit Shaisse, anteeksi siis Suisse). Kulman takana häämöttää jo seuraava mahdollinen kaatuja, Euroopan ylpeys (sarkasmivaroitus, jos porilaise huumori ei ole tuttua), Deutsche Bank. Deutsche Bank on kuitenkin systeemisesti tärkeä pankki, joten sitä ei voi päästää kaatumaan, koska sen kaatumisen aiheuttama dominoefekti voisi olla tuhoisaa muulle rahoitusmarkkinalle. Kävi niin tai näin, on rahoituksen saaminen muuttunut kuitenkin vaikeammaksi, kun pankit kiristävät lainanantokriteereitään.

Huhu, melkein hengästyi kirjoittaessa kaiken edellisen ja siinä olivat vain viimeisen kolmen vuoden tapahtumat. Itse kukin on joutunut tekemään melkoisia urotekoja setviessään läpi nämä kaikki meitä kohdanneet kriisit kunnialla. Jos tähän tilanteeseen tuli niin sanotusti huonoin eväin, on se varmasti johtanut moneen unettomaan yöhön. Jos tiedät suoriutuneesi kaikista edellisistä kriiseistä kunnialla niin omassa elämässä kuin taloudellisesti, niin voit taputtaa itseäsi olkapäälle. Näinä aikoina ymmärtää miten tärkeä resilientti henkilökohtainen talous on.

Henkilökohtaisen talouden ylläpito ja varautuminen vähän huonompiin aikoihin ei ole kovassa huudossa ennen kuin se tulee ajankohtaisesti

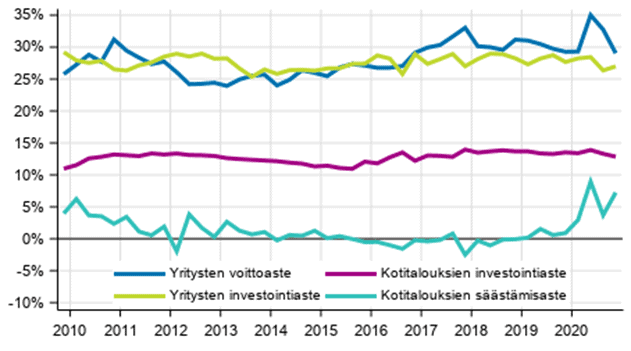

Oman sijoitusurani aikana ensimmäiset vuodet mentiin myötätuulessa ja oikeastaan mitään haasteita ei ollut nähtävissä osakemarkkinoilla tai maailmantaloudessa (ainahan sitä pikkusia töyssyjä on, mutta tiedät varmaan mitä tarkoitan). Monien kotitalouksien maksukyky oli hyvä ja huolta huomisesta ei juurikaan ollut. Tämän pystyi hyvin näkemään esimerkiksi siitä, että suomalaisten kotitalouksien säästöaste oli vuosikausia nollan tuntumassa tai jopa negatiivinen. Kaikki mikä tuli, niin myös meni, kun pystyi aina luottaa uuden palkan ilmestyvän tilille ja työttömyyden olevan epätodennäköistä. Nyt huonompien aikojen koittaminen on vihdoin johtanut siihen, että keskimääräinen säästöaste on nousussa.

Aivan ”Osinkoinsinöörinä” olemisen alkumetreistä lähtien (jo vuodesta 2017), olen painottanut ylijäämäisen talouden tärkeyden merkitystä. Erityisesti silloin, kun kaikki menevät hyvin, on tärkeää istuttaa hyvä taloudellinen käyttäytyminen, jotta vaikeina aikoina sitä ei tarvitse tehdä pakon sanelemana. Hyvien vuosien aikana tämä toitottaminen johti usein pikkuiseen naureskeluun ja vähättelyyn. ”Miksi ihmeessä pitäisi säästää, kun kaikki menee hyvin” oli tyypillinen mantra.

Nyt, kun olemme täysin uudenlaisessa tilanteessa, kuin vielä muutama vuosi sitten, olisi ne hyvinä vuosina opitut säästämisen taidot erittäin tärkeitä. Vaikeiden tilanteiden kohtaaminen, kun on huomattavasti helpompaa, kun omaan elämään ei tarvitse tehdä välittömästi älytöntä määrää muutoksia. Adaptoituminen uuteen tilanteeseen onnistuisi paljon kivuttomammin, jos näitä muutoksia olisi vain pari kymmenien sijaan.

Muutoksista joutuisasti toipuva henkilökohtainen talous on mielestäni tällä hetkellä kultaakin arvokkaampi, johon pitäisi pyrkiä jokaisen, jos sellaisessa tilanteessa ei ole jo tällä hetkellä. Jos sinusta tuntuu, että viime vuosien aikaiset kriisit eivät ole aiheuttaneet mitään päänvaivaa tai tarvetta muutoksille taloudellisessa käyttäytymisessä, niin voit onnitella itseäsi. Tilanteesi on erinomainen.

Maailma on jatkuvassa muutoksessa ja saattaa olla, että keskuspankkikeskeisen talouden vuoksi menemme jatkuvasti ääripäästä toiseen, mikä vaatii ihan erilaisia taloudellisia taitoja ja ominaisuuksia yksilön taloudelta kuin aikaisemmin. Tämän vuoksi omaan talouteen kannattaa perehtyä tarkasti, jotta voit olla varma, että selviät tilanteesta kuin tilanteesta kunnialla. Erilaisten skenaarioiden ja niiden todennäköisyyksien läpikäynti on suotavaa.

Näillä askeleilla voit alkaa parantamaan henkilökohtaisen taloutesi paineensietokykyä

Jos tunnistat, että oman taloutesi tilanne voisi olla paremmassa kunnossa ottamaan vastaan nykyistä epävarmuutta ja tulevaisuuden kriisejä, niin kokosin sinulle lyhyen listan asioita, joita voisit pohtia sisällyttämään omaan elämääsi. Lista ei ole täydellinen ja universaalitotuus, joten sinun pitää soveltaa sinun omaan tilanteeseesi sopivaksi. Näiden on kuitenkin tarkoitus herättää itsessäsi reflektointia ja sisäistä keskustelua.

- Budjetointi ja menojen sekä kulujen seuranta

Aloita jo tänään vähintään menojen ja kulujen seuranta. Vain tietämällä mistä rahasi tulevat ja minne ne menevät, pystyt tekemään muutoksia omaan kulutuskäyttäytymiseesi. Suosittelen myös kokeilemaan budjetointia, jossa annat jokaiselle eurolle tehtävän kuukaudeksi. Opit muutaman kuukauden kokeilun jälkeen arvioimaan budjettia tarkemmin ja se saa sinut todennäköisesti tietoisemmaksi omasta käyttäytymisestäsi. Tietoisuus kulutuksesta helpottaa merkittävästi seuraavassa vaiheessa.

- 10% säästäminen nettopalkasta kuukaudesta toiseen

Jos säästät jo yli 10 prosenttia nettopalkastasi, niin voit hypätä seuraavaan kohtaan. Jos taas et vielä pysty säästämään 10 prosenttia, niin aloita vaikka 1-2 prosentin säästämisellä ja muutaman kuukauden harjoittelun (ja sekä meno-/kuluseurannan myötä) jälkeen huomaatkin pääseväsi kivuttomasti 10 prosentin säästöasteeseen. Jos suuremman osuuden säästäminen onnistuu helposti, niin ei kannata ankkuroitua vain tähän numeroon.

- Hätärahaston kasvattaminen 3-6 kuukauden menoja kattamaan

Kun säästäminen luonnistuu, niin kerrytä itsellesi 3-6 kuukauden menoja vastaava hätärahasto. Hätärahaston suuruus on riippuvainen riskinsietokyvystäsi ja omasta tilanteestasi. Jos olet sairaanhoitaja, niin et tule ikinä olemaan päivääkään työtön, joten kolmen kuukauden menoja vastaava summa on varmasti riittävä, jos huollettavia ei ole monia. Jos taas olet yrittäjä, niin jopa kuuden kuukauden menoja vastaava hätärahasto voi tuntua liian pieneltä. Tärkeintä on kuitenkin se, että tilillä on säästössä helposti ja nopeasti saatavaa rahaa yllättäviä tilanteita varten.

- Sijoittamisen aloittaminen heti kuin mahdollista

Vaikka sijoittaminen mielletäänkin riskiseksi toiminnaksi, niin mielestäni säästämättömyys on huomattavasti riskisempää. Kyllä minä mieluummin otan vastaan korkean inflaation, korkeat markkinakorot, työttömyyden, avioeron tai minkä tahansa elämän vaikeuden säästöjen ja sijoitusvarallisuuden kanssa, kuin ilman niitä. Suosittelen ehdottomasti aloittamaan esimerkiksi pienellä kuukausittain sijoitettavalla summalla indeksirahastoihin, jolla pääset vähän harjoittelemaan miltä omaisuuden päivittäinen arvonvaihtelu tuntuu. Älä missään tapauksessa unohda perehtyä sijoittamiseen ainakin pintapuolisesti, jotta pystyt välttämään suurimmat virheet. Ajattelua ei kannata täysin ulkoistaa muille sijoittamisessa.

- Riittävä, mutta ei liiallinen vakuuttaminen

Vakuuta itsesi kaikkia niitä riskejä vastaan, joista et pystyisi selviämään taloudellisesti niiden osuessa kohdalle. Oli se sitten kotivakuutus, terveysvakuutus tai autovakuutus, niin vain sinä tiedät mikä kaataisi taloutesi vahingon osuessa. Jos sattuisikin käymään niin, että maksaisit koko elämäsi turhaan vakuutuksista, niin sehän tarkoittaa vain sitä, että kaikki on aina mennyt hyvin.

- Rahapuheen lisääminen läheistesi kanssa

Vaikeiden aikojen läpi pääsee paljon helpommin, kun sinulla on ihmisiä, joiden kanssa asioista voi keskustella. Avoin rahapuhe parantaa kaikkien taloudellista osaamista ja asioiden ääneen puhuminen vähentää rahasta aiheutuvaa stressiä. Jos läheisistä ei löydy ihmisiä avointa rahapuhetta varten, niin suosittelen verkostoitumaan samanmielisten ihmisten kanssa esimerkiksi Twitterissä.

BONUSTOIMI: Kilpailuta lainasi Sortterilla. Sortteri on kilpailutus- ja vertailupalvelu: