Jyrki Uurasmaa, miksi kansankapitalismi voi paremmin Ruotsissa?

Joulukuun haastattelussa on yksityissijoittaja ja FIM:illä rahastonhoitajana toiminut Jyrki Uurasmaa. Vuoden lähestyessä loppuaan kyselin Jyrkiltä kuluneesta sijoitusvuodesta. Lisäksi aiheena mm. finanssikriisi, ESG sijoittaminen ja Tukholman pörssi.

Jyrki kertoo myös arvokkaita neuvoja yksityissijoittajan osakepoimintaan ja kehittymiseen sijoittajana.

Miten vuosi 2019 on mennyt sijoitusmielessä? Mistä vuosi 2019 tullaan muistamaan?

Vuosi 2019 muistetaan varsinkin selvästi negatiiviseksi menneestä korkokäyrästä monessa maassa, USA:n ja Kiinan välisestä kauppasodasta – sekä tietysti USA:n presidentti Trumpin poukkoilevista twiiteistä jotka tempoivat pörssejä edestakaisin. EKP:n pääjohtaja Mario ”whatever it takes” Draghi jäi eläkkeelle.

Myös normaalin taloussyklin lopunajan tyypillistä hermoilua ja markkinahuipun oireita nähtiin. Small cap indeksit jäivät jälkeen, korkokäyrät muuttuivat alkusyksystä invertoituneiksi jne. Toisaalta junk bondien tuotot eivät levenneet eivätkä volatiliteetti-indeksit nousseet pysyvästi. Siten laajaa cross-asset huipun signalointia ei kuitenkaan nähty. Se ei ole sinänsä suuri yllätys kun keskuspankit ovat tehneet lähes kaikkensa jottei niin kävisi.

Samaan aikaan nähtiin Suomessa monissa kasvuosakkeissa loistavia tuottoja. Tämä päti varsinkin pienten ja keskisuurten yhtiöiden puolella. Oma salkku on vuoden alusta marraskuun loppuun mennessä noussut 27 ja 32 prosentin väliin, riippuen siitä millä metodilla arvotan listaamattomia osakkeita (luku on tuo ylempi mikäli käytän viimeisten rahoituskierrosten arvoja). Suomi-salkkuni on noussut samana aikana reilut 36 prosenttia.

Millaiset näkymät vuodelle 2020 ovat ja kannattaako nyt olla varovainen vai ottaa enemmän riskiä?

Edellä mainituista huipun signaloinnin syistä, samoin kuin alaspäin trendaavista globaaleista makroluvuista, voisi päätellä että riskit ovat selvästi koholla. Ison romahduksen riski lienee kuitenkin melko rajallinen niin kauan kuin keskuspankit kokevat ettei heillä ole muuta mahdollisuutta kuin jatkaa valitsemaansa narulla työntämistä, teennäisen alhaisia korkoja ja QE/MMT -linjaa. Se tehdään talouskasvun pönkittämiseksi, deflaation estämiseksi ja markkinaromahduksen välttämiseksi. Samalla luovutaan osasta markkinatalouden hienouksia:

1. Pääoman pitäisi allokoitua parhaisiin kohteisiin

2. Luova tuho poistaa heikoimmat yritykset ja ohjaa samat henkiset ja taloudelliset pääomat parempiin kohteisiin.

En usko että markkinoiden usko tuohon ”keskuspankki-puttiin” loppuu pitkään aikaan, jolleivat keskuspankit itse muuta politiikkaansa takaisin selvästi perinteisempään suuntaan. Pitkän päälle uskon tosin että keskuspankkien politiikka saattaa ajaa maailmantalouden valtavaan kriisiin ja ehkä valuuttajärjestelmän täydelliseen remonttiin. Jättikriisin ajoitusta on tietenkin mahdoton ennustaa, se lienee kuitenkin pitkällä tulevaisuudessa.

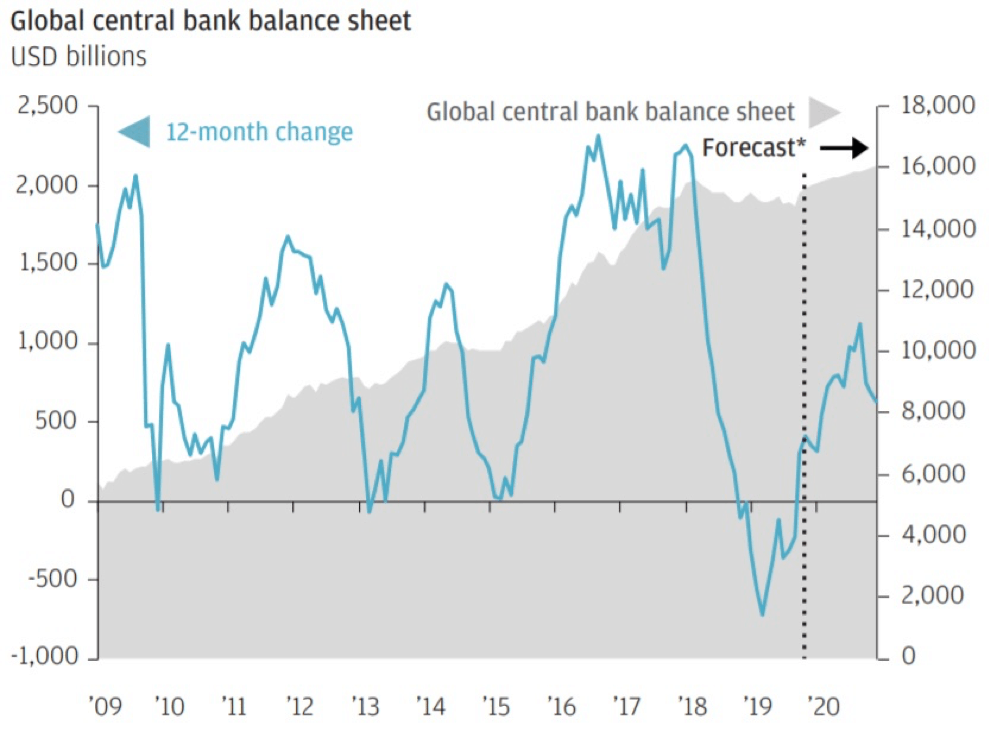

Romahdusta siis ei tulle vielä, mutta pienempiä, sijoittajia pahasti pelästyttäviä korjauksia, kyllä – niitä tulee lähes joka vuosi. Tyyliin S&P500 indeksi laskee 15-20% ja samaan aikaan Suomessa monet yksittäiset osakkeet 30-60%. Joku voi pitää sitä romahduksena. Tämän hetken ennusteet keskuspankkien taseille näyttävät hyviltä:

Lyhyen aikavälin tapahtumien ennustaminen on toki kolikon heittoa. Olemme joka tapauksessa historiallisesti hyvän kalenterijakson alkupuolella: marras-huhtikuu on tilastollisesti tuonut selvästi ylituottoa kontra touko-lokakuu.

Tariffikiista peittää alleen Kiinan vuosikausia hitaammaksi tulleen kasvun, jota maa on finanssielvytyksellä pyrkinyt kompensoimaan. Kiinan kasvu ja likviditeetin toimenpiteet ovat luonnollisesti markkinoille kriittisiä, joten niitä kannattaa seurata. Buy and hold -tyyppiselle ikuisuussijoittajalle laskut ovat toki vain mahdollisuuksia ostaa halvalla, kunhan kuivaa ruutia sitten löytyy.

Tunnet hyvin Tukholman pörssiä. Mitä mielenkiintoisia yhtiöitä naapuristamme löytyy jatkotutkimuksia varten? Voitko avata Rahasammon lukijoille salkkusi?

Ruotsista löytyy valtavasti mielenkiintoisia osakkeita, heillä mm. toimialajakauma on segmenttitasolla valtavan monipuolinen. Heidän pörsseistään löytyy monenlaisia bisneksiä, joita Suomessa ei ole listattuna lainkaan. Pelkästään heidän First North -listallaan on reilusti yli 200 yhtiötä. Kun yksityissijoittajia on selvästi enemmän, samoin kuin pääomia per henkilö, ovat markkinat huikeasti toimivammat ja monipuolisemmat.

Isoista yhtiöistä minulla on H&M:ä ja Swedish Matchia, pienemmistä on pitkään ollut mm. Mips ja Swedencare. Pienehköillä osuuksilla salkussani on myös mm. Nobina, MTG, Nent, Enea, Humana, Powercell, Eolus Vind, Garo, Mekonomen, Hövding. Salkkuni on erittäin hajautettu ja osaa em. osakkeista on hyvin pienellä painolla. Hajautukseni on myös maantietellistä, joskin ylipainot ovat selvästi suurimpia Suomessa ja Ruotsissa.

Osasta osakkeitani ei juuri analyysejä tai seurantaa löydy, oma tutkimus ja laskelmat on silloin tarpeen. Yleensäkin, kun uutta tietoa tulee, lasken nopeasti karkeat uudet ennusteet ennen kuin analyysejä mahdollisesti seuraavana päivänä tulee.

Ruotsissa kansankapitalismi voi paremmin kuin Suomessa. Mistä tämä johtuu? Onko Ruotsissa tehty parempia päätöksiä kansankapitalismin edistämiseksi kuin Suomessa?

Ilman muuta on tehty parempia päätöksiä. Varallisuus per kansalainen on historiallisesti selvästi korkeampi mm. perintöjen takia. Ruotsi vältti varallisuutta tuhoavat sodat ja on päinvastoin niiden aikana kasvattanut suhteellista varallisuuttaan. Yleinen ilmapiiri esim. yrittäjyyteen on ollut pitkään Suomea myönteisempi. Tärkeä tekijä on ollut myös eläkesäästäminen, jossa osan eläkkeestä saa laitettua saa AP-rahastoihin. Niissä päätösvalta on itsellä. Se on jo pitkään ollut kansalaisia omaan osakepohjaiseen eläkesäästämiseen aktivoiva ja samalla osakesäästämistäkin tutuksi tekevä järjestelmä. Alkuperäisessä muodossaan ”AP-fonder” perustettiin jo 1960-luvulla. Suomessa on nähty ja nähdään tuosta selvästi väljehtyneitä versioita kun poliittinen riski on Suomessa realisoitunut tällaisissakin asioissa.

Sopiiko sijoittaminen mielestäsi kaikille? Onko parempi pitää rahat käteisenä pankkitilillä, jos ei siedä volatiliteettia?

Sopii käytännössä kaikille jos vain pienikin summa kuukaudessa liikenee osakesäästämiseen. Se on tehtävä kuitenkin oman riskinsietokyvyn puitteissa. Varovainen säästää indeksituotteisiin (lähinnä ETF:t) vaikka koko ikänsä vain 15e per kk, missä aikahajautus takaa sen ettei menee huipu(i)lla suhteettomasti sisään ja joudu sen seurauksena omaan kanttiin nähden liikaa tappiolle. Säännöllinen indeksituotteisiin säästäminen on nerokas strategia kunhan sijoittaja sitoutuu vähintään 10-15 vuoden sijoitusaikaan, mielummin pitempäänkin (esim. eläkkeelle pääsyyn asti).

Itsensä kehittäminen sijoittajana on tärkeää varsinkin osakepoimijalle. Tuleeko mieleesi jotain, jossa suomalaisilla sijoittajilla olisi parantamisen varaa ja miten itse kehityt sijoittajana?

Laajasti ja monipuolisesti lukeminen on mielestäni perusedellytys. Alkaen koti- ja ulkomaisista talouslehdistä, analyyseistä ja nettisivuistoista. Parin kolmen analyysitalon seuranta minimissään laajentaa omia näkemyksiä selvästi, suosittelen. Mielestäni on tärkeää seurata tieteen, yhteiskunnan ja yrityselämän tapahtumia, jotta pystyy paremmin arvioimaan tulevaisuutta, yritysten strategioita ja niiden asemoitumista tulevaisuuden talousympäristöön. Itse olen aina tykännyt lukea myös fiktiota; uskon että se myös pitää aivot vetreänä.

Osakkeita valitessa katson numeroita laajasti, en vain esim. P/E tai P/B -lukuja. Yhtiön ansaintalogiikan miettiminen ja johdon laadun arviointi, mahdollisuuksien mukaan, ovat myös erittäin tärkeitä. Esim. analyysitalojen (ainakin Inderes ja Evli) videot on yhtiöiden johdon arviointiin yksi hyvä keino yksityisijoittajallekin.

Lisähuomiona sanoisin, että USA:n kuluttajatuote- ja teknologiamarkkinoiden seuraamisesta ei ole kenellekään ollut ikinä haittaa. Kansainvälisyydestä puheenollen, jos on kunnianhimoinen, kannattaa alkaa seurata muidenkin maiden pörssejä ihan osaketasolla. Nopeasti huomaa kuinka kapea ja osin vinoutunut Suomen tarjonta on.

Sijoittajan mahdollisuudet kasvavat olennaisesti – aloitus on hyvä tehdä varovaisesti ja laajentaa kv. sijoittamista, kun tiedot, kokemus ja itseluottamus kasvavat. Samat asiat pätevät oikeastaan myös siihen, kun jos sijoittaja siirtyy indeksituotteista suoraan osakesijoittamiseen.

Otatko ESG asioita huomioon omassa sijoitustoiminnassasi? Miksi tai miksi et?

En systemaattisesti. Se mitä otan, on yleensä omasta moraalista ja etiikasta lähtevää. Esim. Monsantoon en olisi ikinä sijoittanut. Nyt voi sitten tarkkailla parantuuko yrityksen yleinen toimintamoraali Bayerin siipien alla. En sulje pois suurten lääke- ja elintarvikeyrityksiä, mutta suhtaudun jossain määrin skeptisesti niiden integriteettiin ihmisten terveysvaikutuksiin liittyvissä argumentoinneissaan. Niiden taholta tapahtuu lobbaamista, tutkimusten ohjailua ja mielipidemanipulointia.

Toki ESG asioita tulee huomaamattaan otettua huomioon, kun pohtii yritysten pitkän aikavälin ansaintamalleja. Niillä yrityksillä, jotka eivät ota ESG-asioita huomioon, ei ansaintapotentiaalikaan ole jatkossa optimaalista. Siten arvelisin ja toivoisin että ESG on yleensä implisiittisesti mukana päätöksissäni.

Missä olit, kun Lehman Brothers teki konkurssin? Miten muistat finanssikriisin ja silloisen tunnelman?

Elimme FIM:ssä silloin normaalia rahastonhoitajan elämää, joskin silloin poikkeuksellisen vauhdikkaita ja jännittäviä viikkoja ja kuukausia. Olin onnekkaasti uskonut joidenkin Lontoon talojen, varsinkin Goldman Sachsin makroviestejä. Nuo olivat brokerien myyntipuolen tekemiä, sillä viralliset ekonomistit ja strategit eivät niin synkkiä viestejä olisi kehdanneet/saaneet lähettää.

Pieni osa anglosaksisista taloista liputti pessimististä häntäreaktiota melko pitkään, jopa yli vuodenkin ennen sitä konkurssia. Meidät jotka ajoissa uskoimme heitä, palkittiin. Se vaati toki omaakin tajua ja erittäin intensiivistä seurantaa markkinoista ja maailman tolasta. Olin esim. myynyt suurimmasta rahastostani, FIM Visiosta, finanssisektorin nolliin ennen Lehmania. Silti rahasto laski melko paljon koska noiden kuukausien aikana ei oikeastaan mikään sektori säästynyt isolta höykytykseltä. Tulevan indeksilaskun suuruuden osasi erittäin harva edes sinnepäinkään veikata etukäteen, en minäkään.

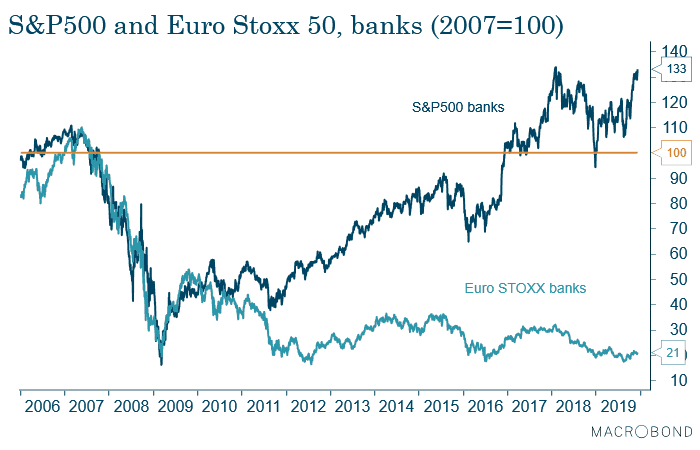

Sen sijaan Lehmanin jälkeisten markkinareaktioiden ja makroseurausten jälkeen odotin pidempääkin laskua ja lamaa. USA:ssa trio Ben Bernanke, Timothy Geither ja Hank Paulson rypisti kuitenkin parissa kuukaudessa niin räväkät hätäkeinot rahoitussektorin – ja sitä kautta koko globaalitalouden – avuksi ettei tottakaan. Euroopassa ei ole nyt 10 vuodessakaan päästy samalle tasolle: täällä osa isoista pankeista on edelleen erittäin haavoittuvaisia seuraavalle kunnon lamalle. Sitä indikoinee myös oheisen graafin tuottoero mantereiden pankkien välillä viimeisen 10 vuoden aikana:

Ruohonjuuritasolla kuuli kaikenlaista. Eräs tuttu puolihuumorilla (toivon) eräänä synkimmistä New Yorkin markkinapäivistä tokaisi vetäytyvänsä Lugerin kanssa bunkkeriinsa. Lontoossa jotkut rahoitusmaailman seniorit ohjeistivat perheitään siirtymään nopeasti maaseutuasunnoille, kun pelkäsivät että akuutti raju pankkikriisi ajaa maksujärjestelmänkin jäihin – aiheuttaen samalla anarkian kaduille. ”Ostakaa paljon purkkiruokaa matkalta mukaan”.

Kauppojen ja pankkien sulkeminen, omaisuusarvojen äkillinen romahdus, irtisanomiset jne. olisivat saattaneet johtaa yleiseen kaaokseen.

Kaikki nuo riskit olisivat voineet nopeasti realisoitua ilman em. trion pelastustoimenpiteitä. Suurella yleisöllä ei ollut mitään tietoa kuinka lähellä valtavaa globaalia poliittista ja ehkä inhimillistä kriisiä käytiin. Asioilla on kuitenkin tapana järjestyä, niin nytkin. Lasku hidastui jo loppuvuonna 2008 ja lopullinen pohja nähtiin maaliskuussa 2009. Meille FIM:ssä kriisi osoittautui onnenpotkuksi. Ostimme Islannin keskuspankilta takaisin Glitnirin FIM-omistuksen, luonnollisesti kriisihinnoilla, mutta samaan aikaan isolla riskillä. Jälkikäteen vitsailimme, että teimme molemman suunnan FIM/Glitnir M&A -operaatiot vain siksi, ettemme keksineet parempaa tapaa shortata Islannin kansantaloutta. Käsin kosketeltavat kriisipelot kääntyivät huumorin kera isoiksi tuotoiksi – oikeastaan kaikille, jotka uskalsivat kriisin aikana ja sen jälkeen ostaa/pitää osakkeita.