Suomen valtio opettaa kansalaisistaan huonoja rahankäyttäjiä

Suomen taloutta on koetellut vuosien varrella monta kriisiä (niin myös kaikkia muita maita, mutta muut maat eivät sano sitä joka kerta tekosyyksi huonoon suoritukseen), joiden myötä maan kansalaiset ovat joutuneet ottamaan enemmissä määrin vastaan muun muassa leikkauksia. Suomen taloustilanne on heikentynyt merkittävästi, ja valtion velkaantuminen jatkuu ennätysvauhtia. Nykyinen hallitus ei ole onnistunut tekemään riittäviä toimia suunnan kääntämiseksi, ja kansalaisten kriisinkestävyys on matalalla. Velan määrä suhteessa bruttokansantuotteeseen kasvaa entisestään.

Samalla Suomen koulutusjärjestelmä ei tarjoa riittäviä taloustaitoja, mikä johtaa siihen, että moni oppii sijoittamisen, verotuksen ja budjetoinnin vasta aikuisena – jos koskaan. Myös sosiaaliturvajärjestelmä voi passivoida ja jopa estää säästämistä. Lisäksi suomalaisilla ei ole päätäntävaltaa eläkesijoituksistaan, ja sijoittamista ei edistetä riittävästi verotuksen tai kannustimien avulla. Kokonaisuudessaan järjestelmä ei tue yksilön taloudellista itsenäisyyttä tai vastuunkantoa riittävästi. Tästä kevyestä aiheesta tänään lisää.

Salaa verkkoliikenteesi NordVPN avulla! Katso huipputarjous täältä*!

Suomen valtio itse näyttää huonoa esimerkkiä – Velkaantuminen ennätyksellistä

Suomen talous on kuralla. Velkaantuminen jatkuu ennätysvauhtia, vaikka puikoissa on tällä hetkellä oikeistolaisin hallitus, mitä nyt Suomessa ylipäätänsä pystyy olemaan ja sekään ei saa aikaiseksi tarpeeksi järeitä toimia suunnan kääntämiseksi. Leikkaukset ovat olemattomia, mutta siitä huolimatta neljännes kuluttajista on talousahdingossa, kertoo Yle. Suomen kansalaisten kriisinkestävyys on valitettavasti matalalla tasolla.

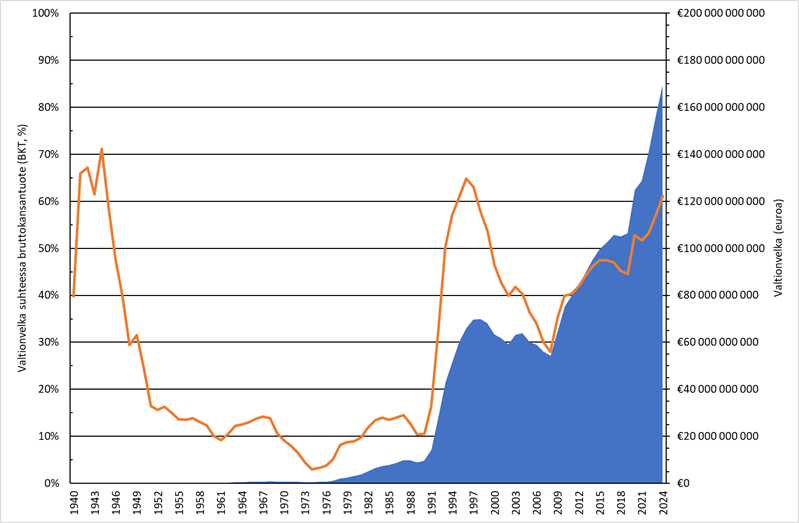

Valtionvelka on juuri ylittämässä 170 miljardin euron rajan, joka on Suomen bruttokansantuotteeseen suhteutettuna noin 61 prosenttia. Jokaista suomalaista kohden tämä tekee noin 30 000 euroa velkaa. Jos valtionvelka otettaisiin huomioon yksilön/kotitalouden talousluvuissa, niin noin 40 prosenttia suomalaisista kotitalouksia muuttuisivat varattomiksi (=nettovarallisuus 0 euroa tai alle) yhdessä yössä.

Koko lainamäärästä 50 prosenttia on otettu viimeisen 12 vuoden aikana, mikä tekee jokaista vuotta kohden yli 7 miljardia nettolainanottoa. Siinä missä monilla uskoa löytyy (ainakin vielä) Suomen talouden (ja velkaantumisen) parempaan tulevaisuuteen, niin itselläni sitä ei löydy, että Suomesta löytyy yhtäkään tahoa, joka tämän laivan kurssin saa enää käännettyä. Kurssin tulee kääntämään sitten kansainvälinen valuuttarahasto, IMF ja toivotaan, että se tapahtuu mieluummin liian aikaisin kuin liian myöhään.

Riippumatta lähteestä, on selvää, että velkaantuminen tulee jatkumaan edelleen. Vain kulmakerroin vaihtelee riippuen käytetystä skenaariosta (negatiivinen, positiivinen vai neutraali). Voisin itsekin heittää ennusteen pöytään perstuntumalla. Suomen valtionvelka suhteessa bruttokansantuotteeseen (ei siis julkinen velkasuhde, joka oli jo vuoden 2024 lopussa 82.5 prosenttia) ylittää 100 prosenttia vuoteen 2040 mennessä. Jos olen väärässä, tulee se tarkoittamaan sitä, että kansalaisten kriisinkestävyyttä on tullut mitattua kymmeniä kertoja enemmän kuin mitä tänä päivänä ja valtion velankäytöstä vastaa joku muu kuin valtiokonttori. Oikeassa oleminen ei ole mikään iloinen asia tässä tapauksessa.

Tarvitsetko edullista sähkösopimusta? Nordic Green Energyn kautta saat Ilmasto pörssisähkö -sopimuksen tarjoushintaa! Nappaa omasi tämän linkin* kautta!

Koulutusjärjestelmä ei painota taloustaitoja

Peruskoulussa ja toisella asteella taloustaitoja opetetaan vähän tai ei ollenkaan. Yhteiskuntaopissa tarkastellaan ylätasolla talouteen liittyviä asioita ja matematiikassa lasketaan korkoihin liittyviä laskuja. Joissakin kouluissa taloudesta valistuneet opettajat keskittyvät tätä enemmän taloustaitojen opettamiseen, mutta ei tämä asia pitäisi olla opettajasta kiinni, vaan opetus pitäisi olla samanlaatuista ja yhtä kattavaa kaikkialla. Nykyinen taso ei riitä yhtään mihinkään, että jokaisesta suomalaisesta saataisiin edes alkeellisten taloustaitojen osaajia. Haluaa tai ei, taloustaitojen osaaminen kuuluu osaksi elämää siinä missä ruuanlaitto ja taidot työelämässä.

Moni suomalainen oppii budjetoinnin, sijoittamisen ja verotuksen perusteet vasta itsenäisesti aikuisena, jos koskaan. Tätäkään asiaa ei voi jättää pelkästään vanhempien taakaksi, koska jo hyvässä taloudellisessa tilanteessa omaavat vanhemmat siirtävät taitonsa eteenpäin jälkikasvulle. Sama tapahtuu myös vähäosaisilla, mutta valitettavasti siirretyt taidot ovat vaan heikot tai yksinkertaisesti väärät. Voin tämän omakohtaisena kokemuksena vahvistaa. Myös tutkimukset kertovat samaa tarinaa.

Suomen koulutusjärjestelmän opetusohjelmat pitäisi uusia sisältämään huomattavasti enemmän taloustaitoja liittyen verotukseen, sijoittamiseen ja muihin taloustaitoihin. Ketä oikeasti kiinnostaa, jos pystyt tunnistamaan joitakin neverhöörd puiden lehtiä tai tiedät mitä jossakin uskonnossa tapahtui 100000000 vuotta sitten; samalla kun et osaa maksaa laskuja, huolehtia verotuksesta, sijoittaa tai tehdä kestävää budjettia. Priorisointi ei ole ollut vahvinta alaa jampalle, joka opetussuunnitelmaa on ollut tekemässä.

Sosiaaliturva voi passivoida, mutta myös opettaa vääriä taitoja

Suomen laaja sosiaaliturvajärjestelmä luo kiistatta turvaverkon kansalaisilleen, mutta se voi myös vähentää tarvetta opetella omaa taloudenhallintaa. Esimerkiksi moni nuori aikuinen ei koe säästämisen tärkeyttä, koska tietää saavansa toimeentulotukea, asumistukea tai työttömyysturvaa tarvittaessa. Aina on olemassa viimeinen oljenkorsi, johon tarttua, jos muuten ei selviä. Hieno järjestelmä, josta moni muu maa voisi ottaa mallia. Samaan aikaan tämä kuitenkin poistaa olennaisesti yksilön vastuuta. Erityisesti heidän, jotka eivät ole tilanteessaan esimerkiksi pahan sairastumisen tai muun vakavan tilanteen vuoksi.

Tarvitsetko asuntolainaa? Asuntolainan kilpailutus onnistuu yhdellä hakemuksella Etua.fi palvelun kautta! Testaa itse tämän linkin* kautta!

Erityisen mielenkiintoisina asioina Suomen sosiaaliturvajärjestelmässä pidän kahta asiaa (näitähän on monta muutakin, mutta on mahdotonta käsitellä kaikkia yhdessä artikkelissa): 1) Jos saat toimeentulotukea, sinulla ei saa olla mitään omaisuutta ja et saa säästää saaduista tuloista, 2) Juuri aikuistunut nuori ei saa tukea, jos vanhemmat ovat hänelle oikeaoppisesti säästäneet rahaa sijoituksiin tai käteiseksi pankkitilille. Käsitellään molemmat asiat lyhyesti.

Haastattelin kahta toimeentulotukea saavaa henkilöä tätä tekstiä varten, joten ajatukset eivät ole omiani. Toimeentulotuen saajalla voi olla jonkin verran omaisuutta, mutta sen määrä ja laatu vaikuttavat siihen, myönnetäänkö tukea. Esimerkiksi omassa käytössä oleva asunto ei vaikuta toimeentulotukeen tai työssä tarvittava auto. Muuten oikeastaan kaikki muut varallisuudet vaikuttavat.

Erityisen mielenkiintoisena pidän sitä, että käteisvarat, pankkitilillä olevat säästöt ja helposti realisoitavat sijoitukset (esim. osakkeet) otetaan huomioon ilman mitään suojarajaa. Jos toiveena on se, että toimeentuloa nostava henkilö joskus pääsi pois tästä tilanteesta, niin eiköhän tämä yksilö uskaltaisi lähteä muuttamaan tilannettaan helpommin, jos olisi hieman enemmän puskureita. Esimerkiksi opintojen aloittaminen ja muuttaminen toiselle paikkakunnalle työn perässä vaativat rahaa, mutta sinun ei anneta valmistautua siihen säästämällä, koska se vaikuttaa tukiin. Fu*ck logic ja sillee.

Toisena mielenkiintoisena asiana on se, että jos olet juuri ammattikoulusta tai lukiosta valmistunut nuori, jolle vanhempasi ovat säästäneet rahaa pankkitilille tai paremmassa tapauksessa sijoittaneet rahastoihin tai suoraan osakkeisiin. Jos et saa välittömästi koulutuspaikkaa tai et mene suoraan töihin ilman mitään koulutusta (joka on todella hankalaa nykyisessä taloustilanteessa), on sinun pakko käyttää omaisuutesi ennen kuin olet oikeutettu mihinkään tukiin. Erityisesti sijoitusomaisuuden myymisestä olen huolissani, koska se katkaisee korkoa korolle efektin, vaikka kyseessä olisi vain hetkittäinen turvautuminen tukijärjestelmään. Kenen mielestä tämä on ollut hyvä idea?

Olemme siirtyneet käyttämään Substack-palvelua. Ota meidät seurantaan, kiitos!

Eläkesijoituksissa ei anneta yksilölle mitään päätäntävaltaa

Yksilöllä ei ole päätäntävaltaa Suomen eläkesijoituksiin, jota pidän hyvin erikoisena ratkaisuna. Suomalaisista saataisiin valveutuneempia sijoittamisen ja oman talouden hallinnan suhteen, jos heidän itse annettaisiin päättää eläkesijoituksistaan. Kaikessa yksinkertaisuudessaan tämän voisi toteuttaa niin, että jokainen henkilö säästää oman eläkkeensä ja saa valita eläkesijoitustensa valikoidusta korista erilaista hyvin hajautettuja tuotteista. Ei ole siis pakko antaa kaikkea rahaa yksilön käyttöön vaan nykyinen neljännes palkasta pakotettaisiin sijoitettavaksi omaa eläkettä varten.

Olemme jo tähän mennessä nähneet, että keskitetysti hallinnoitu eläkejärjestelmä johtaa siihen, että sijoitustuottojen maksimointi ei ole ensisijainen tavoite, järjestelmä on byrokraattinen ja kankea, ja kaikista tärkeimpänä, suomalaiset eivät ole joko tietoisia omista eläkkeistään tai eivät saa itse päättää omista asioistaan. Yksilön annetaan kyllä päättää monenlaisista asioista elämässään, mutta ei siitä, että miten hän oman eläkkeensä rahoittaa. Miten tällaiseen tilanteeseen on edes päädytty?

Sijoittamista ei edistetä tarpeeksi – Porkkanat puuttuvat

Vaikka Suomi on hyvinvointivaltio, sijoittaminen ei ole perinteisesti ollut osa suomalaista kulttuuria samalla tavalla kuin esimerkiksi Yhdysvalloissa. Verotus ja sijoitusten sääntely tekevät sijoittamisesta monimutkaisempaa ja vähemmän houkuttelevaa. Suomen hallitus ja muut päättävät organisaatiot pitäisi lähettää vierailulle Yhdysvaltoihin, josta voitaisiin ottaa kaikki positiiviset opit liittyen siihen, miten ihmiset saadaan houkuteltua verotuksen avulla tekemään parempia taloudellisia päätöksiä. Erilaiset sijoitustilit, kuten 401 (k), Roth IRA ja Roth 401 (k), on suunniteltu helpottamaan ja houkuttelemaan ihmisiä sijoittamaan tulevaisuutensa rahoittamiseksi. Miksi vastaavia työkaluja ei voida ottaa käyttöön Suomessa? Mikä on pahinta mitä voi tapahtua (retorinen kysymys, kun vastaus on se, että kansalaiset voisivat vaurastua ja tämä ei palvele noin 70-80 prosentin poliittisen kentän toiveita)?

Suosittelen lukemaan aikaisemmin kirjoittamani tekstin ”Hyvän taloudellisen tulevaisuuden tärkein päätös”, joka liittyy tähän aiheeseen oikein hyvin.