Pörssikatsaus: nämä kolme firmaa kiinnostavat juuri nyt

Osakemarkkinoilla on riittänyt taas draamaa, kun on ollut mustaa maanantaita ja Yhdysvalloista on saatu taantumasignaaleja. Epävarmoina aikoina olen makrostressaamisen sijaan keskittynyt tekemään yhtiötutkimusta. Tässä artikkelissa esittelen kolme firmaa, joita tällä hetkellä tarkkailen sillä silmällä.

Osa firmoista on ollut seurantalistallani pidempään, mutta niissä on tapahtunut merkittäviä muutoksia joko fundamenttien tai arvostuksen suhteen, joten olen ottanut ne taas tarkempaan syyniin.

LapWall

Rakennusala on ollut viime vuodet pahassa kurimuksessa. Vaikeat ajat avaavat mielenkiintoisia mahdollisuuksia sijoittajalle, mutta samaan aikaan raksabisneksessä on mukana kaiken maailman koheltajaa. Isojen yhtiöiden kohdallakin herää kysymys: jos ne eivät onnistuneet tekemään rahaa edellisessä hyvässä suhdanteessa, miksi ne pystyisivät tekemään rahaa nytkään?

LapWall on yksi alan harvoista valopilkuista. Yhtiö valmistaa puisia seinä- ja kattoelementtejä. Seinäelementit menevät pääosin asuntorakentamiseen, ja kattoelementit teolliseen rakentamiseen. LapWall ei myy suoraan kuluttajille, vaan yhtiön asiakkaita ovat rakennusliikkeet ja talotehtaat.

LapWallin tuotteilla on selvää kilpailuetua, joka on helposti todennettavissa kattoelementtipuolella. Toimitusjohtaja Jarmo Pekkarisen mukaan LapWallin kattoelementti tulee halvemmaksi kuin pelkkä sääsuoja, jonka vaihtoehtoinen rakennustapa vaatisi. Tuotteiden tuomasta lisäarvosta kertovat myös LapWallin vahvat katteet, jotka ovat pitäneet hienosti pintansa vaikeassakin markkinatilanteessa.

Viime aikoina LapWallia on kannatellut etenkin kattoelementit ja julkinen rakentaminen. Nyt valtio on laittanut rahahanoja kiinni, eikä isoja yksityisiä rakennusprojektejakaan ole kiikarissa, joten ohjeistukseen pääseminen todennäköisesti vaatii pientä piristymistä asuntorakentamisen puolelta. LapWallin ohjeistus vuodelle 2024 on liikevaihdon osalta 43-48 miljoonaa euroa (41,9) ja EBITAn osalta 4,3-4,8 miljoonaa euroa (4,0). Kun LapWallia arvioidaan sijoituskohteena, tähän ohjeistukseen pääseminen on mielestäni yhdentekevää. Jos yhtiö julkaisee lievän negatiivisen tulosvaroituksen, pidän sitä vain mahdollisena ostopaikkana.

LapWall nojaa sijoituskohteena rakentamisen markkinan kääntymiseen. Vaikeina aikoina useita isoja kilpailijoita on tippunut pelistä pois, joten isompi osuus jaettavasta kakusta tulee LapWallille. Samoin perinteinen rakennustyömailla tehtävä rakentaminen on vähentynyt, kun työvoimaa on siirtynyt Suomesta pois. Yhtiö onkin asettanut vuoden 2026 tavoitteekseen 70 miljoonan euron liikevaihdon ja 12-15 EBITA%:n. Inderesin ennusteissa LapWallille on arvioitu vuoden 2026 liikevaihdoksi 59,5 miljoonaa euroa. Tälläkin liikevaihdolla yhtiön EV/EBIT-multippeli olisi 6,0.

Kasvun takana on markkinakäänteen lisäksi Pyhännän tehdasyksikön investointi, joka kolminkertaistaa laitoksen kapasiteetin. Investoinnin kustannukset ovat 19 miljoonaa euroa, mutta toimitusjohtajan mukaan ne alitetaan merkittävästi. Laajennusta varten yhtiö ottaa 7.5 miljoonaa euroa lainaa. Pyhännän laajennus valmistuu vuoden 2025 jälkimmäisellä puoliskolla, ja toimitusjohtajan mukaan tehdasta voitaisiin marraskuussa ajaa täydellä teholla. Tehdasinvestointi ei pelkästään lisää tuotantokapasiteettia, vaan parantaa myös tehokkuutta tehostetuilla prosesseilla ja vähentämällä materiaalihävikkiä.

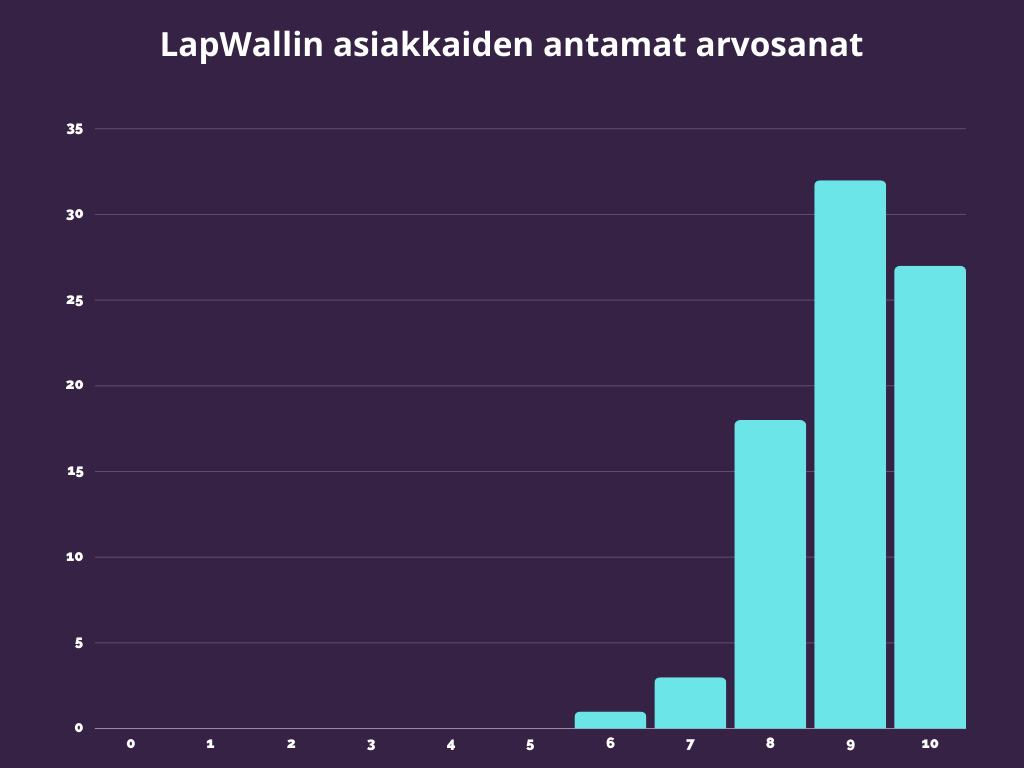

LapWallin toiminta ja johdon viestintä henkii asiakaskeskeisyyttä. Prosessit ja tuotteet ovat mietitty asiakkaan kannalta toimiviksi ja käteviksi, mikä ei ole rakennusalalla tyypillistä. Tyytyväisyys LapWallin tuotteisiin ja palveluihin näkyykin asiakaskyselyissä.

Asiakaskeskeisyys ja osaava johto ovat asioita, joita olen viime aikoina alkanut painottaa vahvemmin omassa sijoitustoiminnassani. Nämä kaksi asiaa yhdistyvät mielestäni LapWallissa hienosti. Johdolla on myös omat rahat pelissä, kun toimitusjohtaja Jarmo Pekkarinen on suurin omistaja 18,59 prosentin omistusosuudellaan. Suurimpien omistajien joukosta löytyy muitakin Pekkarisia, mikä tekee LapWallista käytännössä perheyhtiön, mikä voi olla sijoittajan kannalta perheestä riippuen joko suuri kirous tai suuri vahvuus.

Sijoituscasen kannalta isoin kysymys on se, että kääntyykö Suomen rakennusmarkkina enää koskaan nousuun ja jos kääntyy, niin milloin. Optimistisimmat uskovat, että pohja oli jo takana ja nousu on alkanut. LapWallin toimitusjohtaja kommentoi H1-katsauksessa, että toivoo, ettei nousu ala turhan aikaisin, ennen kuin Pyhännän laajennus on täydessä iskussa. Muuten he joutuvat myymään ei-oo:ta. Olen itsekin optimisti ja toivon samaa.

LapWallin kaltaisessa yhtiössä johdon merkitys korostuu. Rakennusalalla on niin helppoa tehdä luottotappioita jahtaamalla kasvavaa liikevaihtoa, tai saada nenilleen isoissa valtakunnallisissa projekteissa, joihon on täytynyt päästä mukaan hinnalla millä hyvänsä. LapWallin toimitusjohtaja on aiemmin vieraillut Karon Grilli -ohjelmassa, joka kannattaa ehdottomasti katsoa, jos yhtiö kiinnostaa. Liiketoiminnasta pääsee myös hyvin perille yhtiön H1-tulosinfosta.

LapWallin ilmiselvä ja suuri heikkous on riippuvaisuus Suomen taloudesta. Yhtiöllä ei ole ainakaan vielä suuria tavoitteita ulkomaille laajentumisesta, ja mahdollisuudet sen suhteen ovatkin rajalliset. Käytännössä se vaatisi yhteistyökumppania kuten suurta ruotsalaista asuntorakentajaa.

Ajatukseni LapWallista ovat ruusunpunaiset, joten niihin kannattaa suhtautua terveellä skeptisyydellä. Omasta salkusta LapWall löytyy reilulla 8 %:n painolla, johon suunnittelen mahdollista lisäystä.

Nintendo

Olen tarkkaillut Nintendoa sijoituskohteena useamman vuoden ajan, kirjoittanut siitä ennenkin ja ostanut omaan salkkuun mikkihiiripositionkin. Nyt Nintendo julkaisi aivan karmean osarin ja Japanissa on muutenkin nähty isoja kurssiliikkeitä, mikä on taas nostanut Nintendon sijoitusideoiden kärkeen.

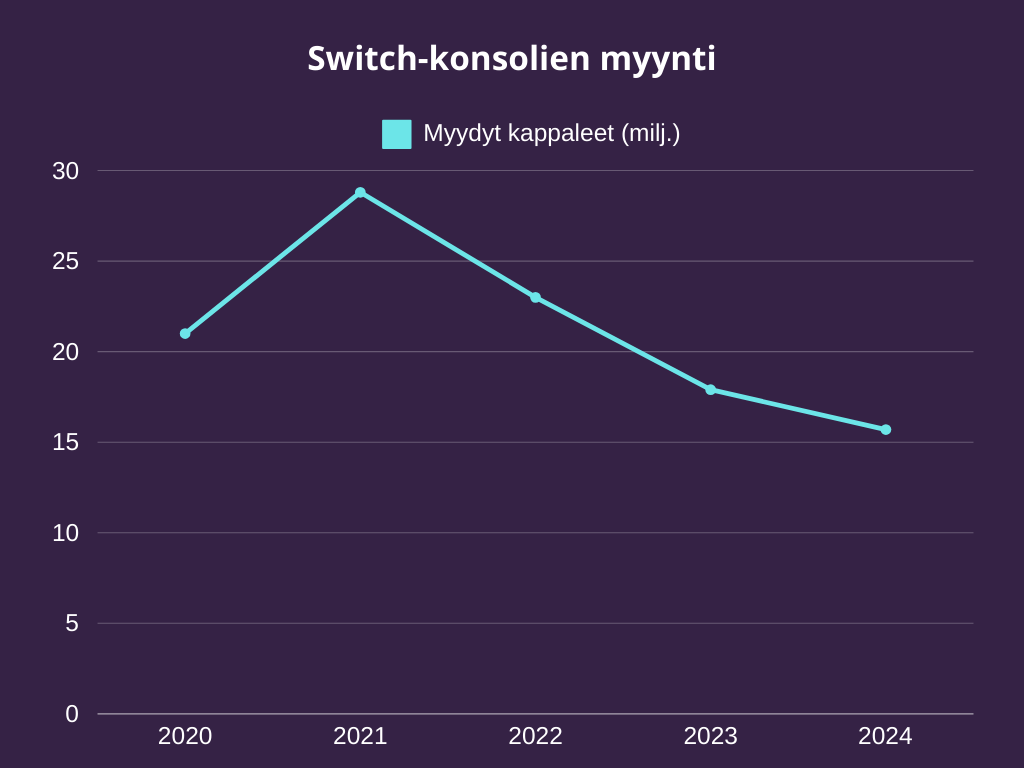

Switch-konsolin elinkaari on tulossa tiensä päähän, ja konsolin myynti sakkaa pahasti, mikä ei ole ihme, sillä jokainen ja hänen äitinsä jo omistaa Switchin. Onko maailmassa ketään, kenelle niitä enää voisi myydä? Nintendossa pitääkin kääntää katseet Switch 2:een. Aiemmin uutta versiota ei kannattanut julkaista, kun edellinen konsolikin myi vielä niin hyvin. Nyt tilanne on muuttunut.

Johdon kommenttien perusteella Switch 2 tulee olemaan paranneltu versio vanhasta, eikä yhtiö yritä tällä kertaa luoda uutta hittikonsolia täysin tyhjästä. Pidän tätä konsolilanseerausta siis paljon riskittömämpänä kuin aiempia hit or miss -innovaatioita, mutta tällä hetkellä uudesta konsolista ei tiedetä juuri mitään, mikä nostaa Nintendon riskitasoa sijoituskohteena.

Pistetään Switch 2 kuitenkin hetkeksi sivuun ja mietitään hetki Nintendon uhkakuvia. Kertoiko huono osari sittenkin syvemmistä ongelmista? Ovatko Nintendon brändit ja pelit sittenkin jo menneen talven lumia?

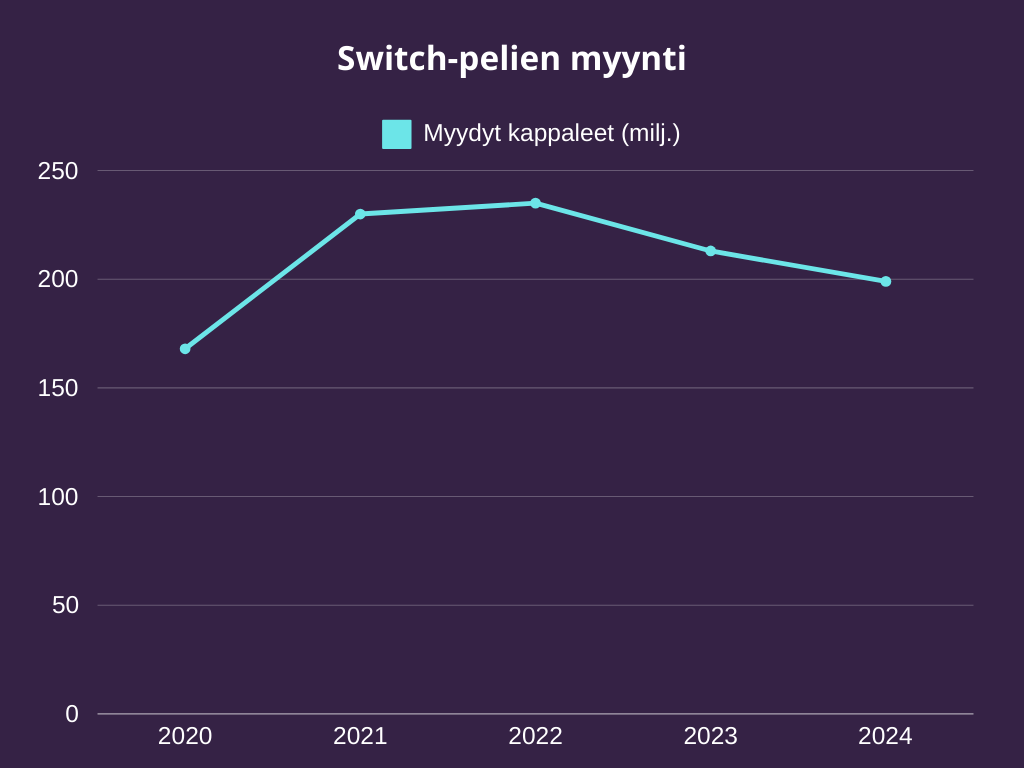

En usko, eivätkä tilastotkaan puolla tällaista tuomiopäivän näkemystä. Pelimyynti laski huomattavasti vähemmän kuin konsolimyynti, mikä kertoo siitä, että konsolit ovat edelleen kovassa käytössä, vaikka uusien ostamiselle ei olekaan tarvetta.

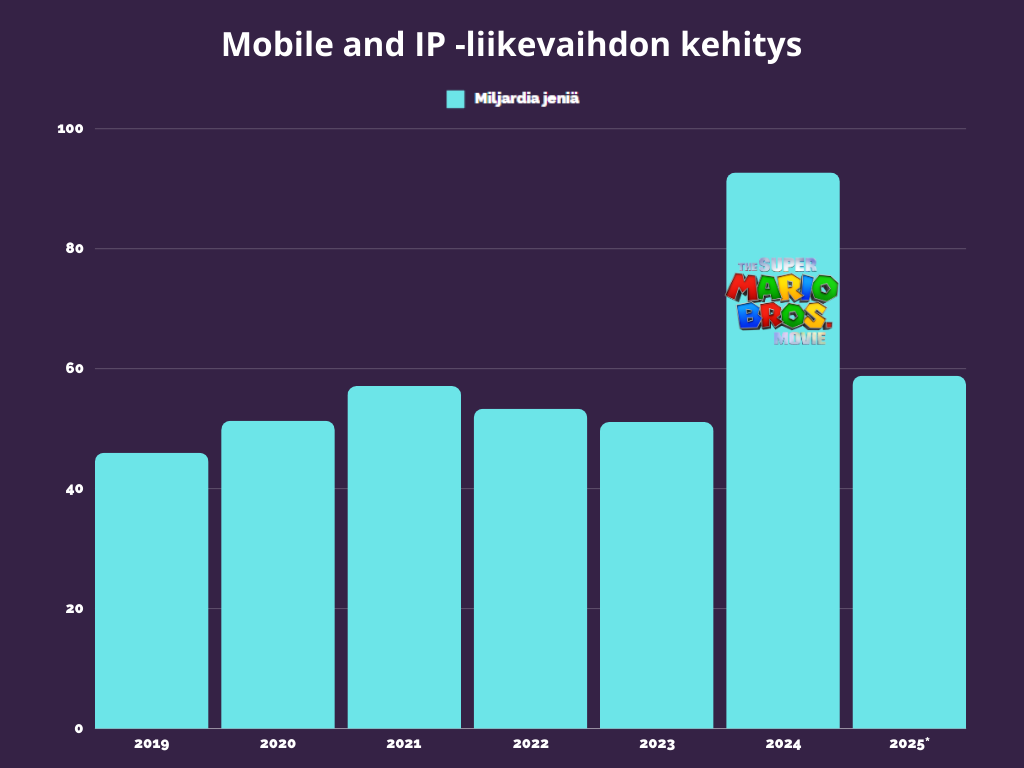

Samoin Mobile ja IP -segmentti pärjäsi hyvin. Tulos laski edellisvuodesta, jolloin lanseerattiin hittielokuva The Super Mario Bros. Movie. Seuraava Mario-elokuva julkaistaan vuonna 2026, mutta nyt ”välivuonnakin” IP-segmentti teki annualisoituna hieman parempaa tulosta kuin mitä aiempien vuosien normaalitaso on ollut.

Kun nyt IP:t ja brändit näyttävät olevan edelleen kunnossa, palataan Switch 2:een, joka määrittelee sen, onko Nintendo lopulta hyvä sijoituskohde vai ei. Heitän vastuuttoman ja villin spekulaation: Switch 2 julkaistaan vuonna 2026. Näin Nintendo hyödyntää kaiken mahdollisen pöhinän, joka uudesta Mario-elokuvasta syntyy. Edellisenkin kohdalla nähtiin selvä piikki Mario-pelien myynnissä. Elokuvaa toimivampaa markkinointia ei olekaan.

Enää tarvitsee määrittää, miten uuden konsolin julkaiseminen vaikuttaa Nintendon tulokseen, ja miltä tuo hahmoteltu tulos näyttää verrattuna tämän päivän arvostukseen.

Switch myi ensimmäisenä vuonnaan noin 15 miljoonaa kappaletta. On kuitenkin hyvä muistaa, että Nintendon brändi ei tuolloin ollut yhtä vahva kuin tänään. Toisaalta nyt monella kuluttajalla on jo Switch, joten tarvitsevatko he seuraavaa mallia? Korvaavalle konsolille ei välttämättä ole huutavaa tarvetta, mikä laskee myyntimääriä. Itse laskelmissani odotan, että Switch 2 myy ensimmäisenä vuonnaan 20 miljoonaa kappaletta.

Muita tekemiäni oletuksia en avaa yhtä tarkasti, mutta olen tehnyt ne alkuperäisen Switchin myyntilukujen ja niiden kehityksen perusteella. Jos kävisin niistä jokaisen läpi, tekstistä tulisi pitkä ja extra kuiva. Alla ovat kuitenkin tiivistykset oletuksista, joiden avulla olen laskenut Nintendon EBITA:n taloudelliselle julkaisuvuodelle 2027.

Oletukset

- Ensimmäisenä vuotena 20 miljoonaa myytyä konsolia

- Konsolin hinta 329,99 dollaria kappaleelta

- Konsolin ostajat ostavat keskimäärin kaksi peliä 60 dollarin kappalehintaan

- Seuraavan Mario-elokuvan myötä Mobile and IP -segmentti uusii huippuliikevaihtonsa

- Switch 1:n pelimyynnit tippuvat 70 %:ia aiemmasta ja keskihinta on 25 dollaria

- Switch 1:n konsolimyynnit tippuvat 90%:ia aiemmasta ja keskihinta on 220 dollaria

- Yhtiön kannattavuus on viiden viime vuoden keskimääräisellä tasolla

Näillä odotuksilla olen karkeasti laskenut, että taloudellisen vuoden 2027 tuloksella Nintendon EV/EBITA olisi noin 11. Kerroin ei ole mahdoton Nintendon kaltaiselle globaalille laatuyhtiölle, mutta onko turvamarginaalia tarpeeksi? Jos sijoittaja uskoo rohkeampiin oletuksiin kuin minä, on Nintendossa selvä ostopaikka. Itse jään vielä seuraamaan yhtiötä sivusta mikkihiiripositioni kanssa. Jos osakemarkkinoiden heilunta jatkuu ja Nintendon kurssi kyykkää, olen heti kärkyllä.

Witted Megacorp

Kirjoitin IT-palveluyhtiö Wittedistä viimeksi vuoden 2023 joulukuussa. Vielä tuolloin en pitänyt yhtiötä erityisen houkuttelevasti hinnoiteltuna ja hyvä niin. Vuoden 2024 aikana Wittedin osake on laskenut yli 25 %:ia.

Lisälaskun jälkeen Witted on hinnoiteltu kuin konkurssikypsä kriisiyhtiö. Inderesin ennusteilla vuoden 2024 EV/S (yritysarvo jaettuna liikevaihdolla) on 0,3. Näin matalalla arvostuksella Wittediltä ei vaadita kuin pientä yksinumeroista kasvua ja maltillisia katteita, jotta yhtiö on erinomainen sijoitus. Potentiaalia on paljon parempaankin, sillä alan odotetaan kasvavan muuta taloutta nopeammin,

Wittedin kohdalla odotukset on ehkä syytäkin pitää maltillisina, eikä vanhojen liikevaihdon kasvulukujen tuijottaminen ole kovin hedelmällistä. Olen keskustellut useiden IT-palvelualalla olevien ihmisten kanssa, eikä kukaan ole järin optimistinenalan lähitulevaisuuden kasvunäkymistä nyt, kun valtio on sulkenut rahaletkun. Apeita aikoja voi olla edessä vielä pitkään.

Mitä Wittedistä kannattaisi sitten maksaa? Hyväksyttävän arvostuksen määrittelemiseksi otin käyttöön karvalakki-DCF-mallini. Odotukseni olivat tuloskasvun ja kannattavuuden osalta jonkin verran Inderesin analyytikon odotuksia alhaisempia, eivätkä analyytikon luvutkaan optimistisia ole. Silti DCF-laskelma näyttää, että Witted on terveellä turvamarginaalilla ostohinnoissa 1,60 euron paikkeilla.

Tällä kurssitasolla Wittedillä on lähinnä varaa yllättää ylöspäin. Negatiivisessa skenaariossa tuloskasvu jää polkemaan nollan molemmille puolille pidemmäksi aikaa, mutta tällaisena aikana yhtiö voisi silti nostaa tulostaan parantamalla kannattavuuttaan. Sijoittajan palkkapäivä on kuitenkin paremmissa ajoissa, jolloin liikevaihto saataisiin kasvuun ja joinakin vuosina jopa kaksinumeroiseen sellaiseen.

On vaikea löytää näkökulmaa, josta katsottuna Witted ei näyttäisi houkuttavalta sijoituskohteelta. Mutta onko nyt oikea aika poimia osaketta salkkuun, vai pitäisikö sijoittajan odottaa alan näkymien parantumista? Sitä onkin vaikeampi sanoa.