Alennuksia kaikkialla – Miksi se voisi ennustaa taantumaa?

Kaikkien hämmästykseksi maailman odotetuin taantuma ei ole vieläkään kunnolla rantautunut Yhdysvaltoihin, Eurooppaan tai Suomeen. Pitää myös mainita, että olen itsekin ollut täysin ällikällä lyöty miten hyvin ja miten pitkään erilaiset taloudet ovat kestäneet maailman nopeiden nostettuja korkoja. Odotin itse paljon nopeammin huomaavani eri talouksien alkavan natisemaan liitoksistaan, mutta markkina osasi taas palauttaa sijoittajan maan pinnalle. Ennustaminen on vaikeaa, varsinkin tulevaisuuden.

Ennustustaidoistani esimerkkinä voi kertoa, että muistan ennustaneeni vielä pari vuotta sitten, että Euroopan talous ei voisi kestää yli kahden prosentin korkoja, mutta entise porilaise, nykyisen sijoittajan makroanalyysini oli unohtanut yhden tärkeän parametrin, eli lainojen maturiteetin. Vaikka pitkällä aikavälillä velkaantuneet Euroopan maat eivät kestäisikään suhteellisesti korkeampia korkoja ilman kunnollista talouskasvua, niin lainojen pitkien maturiteettien (keskimäärin yli seitsemän vuotta) vuoksi lyhytaikaisesti korot saattavat nousta korkealle, kunnes tulee aika alkaa rahoittamaan uudestaan erääntyviä lainoja uusilla markkinakoroilla höystettynä. Kun tarpeeksi suuri osa lainaportfoliosta on uusittu uudella markkinakorolla, alkaa tulemaan äitiä ikävä.

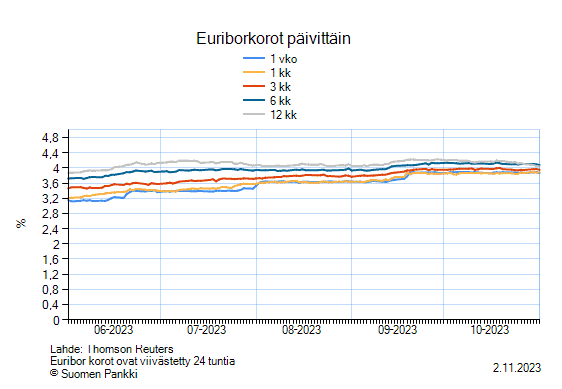

Tekstiä kirjoittaessa EURIBOR-korot liikkuvat käytännössä kaikki noin neljän prosentin tuntumassa ja ensimmäistä kertaa vuosiin kuuden kuukauden EURIBOR-korko on ylittänyt, vaikkakin pienellä marginaalilla (pun intended), 12 kuukauden EURIBOR-koron indikoiden korkojen laskun alkavan seuraavan vuoden aikana. Pitää kuitenkin muistuttaa niin lukijaa kuin itseäni, että korkoennusteet eivät ole hyviä ennustuksia, kuten muistamme ennen korkosyklin kääntymistä. Näen vieläkin sieluni silmin esimerkiksi FED:in kertovan, että korkojen nostamista ei vielä edes ajatella. Vuosi siitä maailma olikin aivan eri tilanteessa. Eli organisaatio, jolla on kaikki tieto olemassa, ei tiennyt mihin menemme.

Korkojen nousun myötä kuluttajien käytössä olevista varoista suurempi osuus siirtyy arjen kuluttamisesta lainojen maksuun. Tässä on kuitenkin suuria eroja, että mistä maasta puhutaan, koska esimerkiksi Yhdysvalloissa korkeat korot eivät juurikaan kurita asuntojen omistajia, koska siellä otetaan tyypillisesti 30 vuoden kiinteitä lainoja. Korkea korko vain tappaa asuntomarkkinan liikkuvuuden, koska kukaan ei ole niin idiootti, että alkaisi vaihtamaan 2020 luvulla otetun 3 prosentin kiinteän koron tällä hetkellä tarjolla olevaan 8 prosentin kiinteään korkoon. Mutta koska kirjoittaja on suomalainen ja lukijatkin ovat pääasiallisesti, niin keskitytään pohtimaan kuitenkin suomalaisten tilannetta.

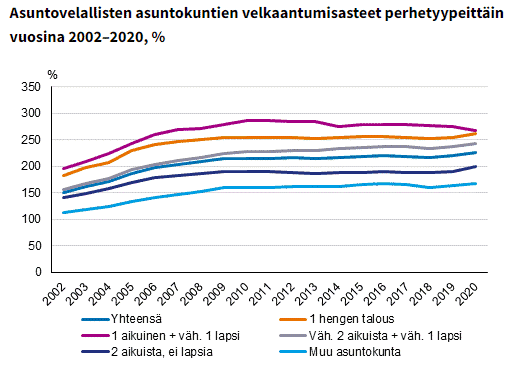

Suomalaisista noin joka toisella on velkaa jossakin muodossa. Tähän siis kuuluvat niin asuntolainat, autolainat, opintolainat kuin erilaiset kulutusluotot. Kuitenkin velkojen määrästä noin 70 prosenttia on asuntolainoja, joka on tietysti täysin luontevaa. Onhan asunto meille kaikille suurin yksittäinen hankinta elämän aikana. Nousseitten asuntojen arvojen (tietysti vain kasvukeskuksissa, missä myös suurin osa suomalaisista asuu) myötä, tuloihin suhteutettu lainamäärä on ollut varmassa kasvussa koko vuosituhannen ajan, joka nähdään myös alla olevasta Tilastokeskuksen kuvaajasta.

Tilastokeskuksen mukaan vuonna 2021 keskimääräinen asuntokuntien maksama korkomäärä oli noin 1070 euroa vuodessa. Samana vuonna keskimääräinen asuntovelallisen velan määrä oli 110 600 euroa, kertoo Tilastokeskus. Suurin osa suomalaisista käyttää muuttuva korkoista asuntolainaa ja vain pieni osa on suojattu korkoputkella, korkokatolla tai kiinteällä korolla. Nyt kaksi vuotta myöhemmin, korot ovat nousseet nollasta noin 4.7 prosenttiin, jos huomioidaan asuntolainoille tyypillinen noin 0.7 prosentin marginaali. Jos oletetaan, että nyt keskimääräinen asuntovelallisen velan määrä olisi pysynyt muuttumattomana, käyttää asuntokunnat keskimäärin korkoihin 5209 euroa vuodessa. Kevyehkö 387 prosentin kasvu korkomenoissa näin kahdessa vuodessa, etten sanoisi.

Suomalaisten mediaani bruttopalkkatulo oli maaliskuussa 2023 Tilastokeskuksen mukaan 3136 euroa kuukaudessa. Tästä kun niistää tuloverot ja vakuutusmaksut pois (17 prosenttia + 8.65 prosenttia), niin nettotulona tämä on ilman kirkkoon kuulumista ja vähennyksiä on noin 2331 euroa. Kahden henkilön taloudessa korkojen nousu siis nipistää molempien henkilöiden käytössä olevista tuloista noin 7.5 prosenttia enemmän kuin aikaisemmin.

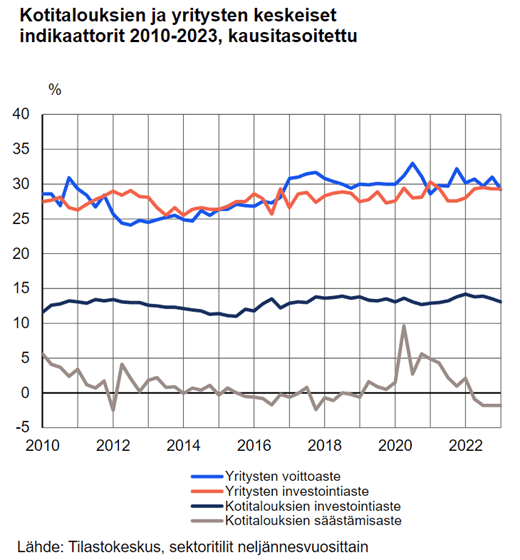

Kun katsotaan suomalaisten säästöasteen historiaa Tilastokeskuksen kuvaajasta, niin näemme että 7.5 prosentin säästöasteeseen ei ole päästy kuin yhden ainoan kerran viimeisen 13 vuoden aikana. Silloin kuin koronapandemia laittoi ihmiset lillumaan kotonaan. On siis varmasti sanomattakin selvää ja ennustettavissa, että keskimääräinen suomalainen käyttää nyt enemmän rahaa kuin tilille tulee, joka näkyy myös Tilastokeskuksen tilastoista. Suurin osa suomalaisista joutuu siis jättämään kaiken ylimääräisen kuluttamisen mahdollisimman pienelle ja keskittyä vain pakollisten menojen kattamiseen eli asumiseen, liikkumiseen ja syömiseen, johon suurin osa kaikkien ihmisten rahoista menevät nyt ja tulevaisuudessa.

Kuluttajien kiristyneet oltavat ovat johtaneet käytettävissä olevien varojen ohjaamiseen vain pakollisiin menoihin, joka alkaa pikkuhiljaa näkymään katukuvassa ja sähköpostissa kasvavina määrinä alennusmyyntejä. Alennusmyynneistä huolimatta myynti ei näytä vetävän, koska tulosvaroituksia tulee vastaan jatkuvasti. Olen huomannut seuraavani tällä hetkellä tiukalla silmällä alennusmyyntejä ja niiden leviämistä eri toimialoille

Alennusmyynnit eivät ole tyypillisesti hyviä ennustamaan taantumaa – Miksi nyt olisi toisin?

Aloitetaan mainitsemalla se, että suuretkaan alennusmyynnit eivät aina automaattisesti tarkoita taantumaa. Alennusmyynnit, erityisesti vuoden loppupuolella, on tyypillinen osa yrityksen strategiaa houkutella asiakkaita, lisätä myyntiä tai tyhjentää kertyneitä varastoja, jotta uudet tuotteet voidaan tuoda hyllyille vanhojen tilalle.

Syitä alennusmyynneille on tietysti myös monia muita. Ensimmäisenä on hyvä mainita ylikapasiteetin ja varastonhallinnan. Jos yritykset huomaavat, että heillä on liikaa tuotteita varastossa eikä niitä myydä tarpeeksi nopeasti, ne saattavat joutua myymään tuotteita suurilla alennuksilla, jotta pääsisivät eroon varastostaan. Tämä voi olla merkki ylikapasiteetista ja heikosta kysynnästä, mikä voi liittyä laajempaan talouden taantumaan. Varastojen kertymistä voi muuten erinomaisesti seurata pörssilistattujen yritysten osavuosikatsauksista.

Toinen tärkeä huomio alennusmyyntien liittyminen on kuluttajien ostovoiman nopea lasku. Taantuman aikana kuluttajat menettävät usein luottamuksensa talouteen ja tulevaisuuteen. Tämä johtaa usein kulutuksen vähenemiseen, kun ihmiset säästävät rahaa ja vähentävät ostamistaan kaikesta ei niin pakollisesta. Yritykset näkevät kysynnän laskun myynnissä ja alkavat reagoimaan tähän laskemalla hintoja ja järjestämällä alennusmyyntejä houkutellakseen kuluttajia ostamaan enemmän ja palaamaan kauppoihin.

Orastavan taantuman nurkilla yritykset voivat myös alkaa kilpailla aggressiivisemmin markkinaosuudestaan, mikä voi johtaa hintasotaan ja suuriin alennusmyynteihin. Yritykset pyrkivät houkuttelemaan kilpailijoilta asiakkaita ja säilyttämään olemassa olevia asiakkaita alennuksilla ja tarjouksilla. Vahvoille yrityksille tämä on tietty mahdollisuus, mutta jo velkaiset toimijat alhaisilla marginaaleilla joutuvat ongelmiin, joka on nähty myös Suomessa. Osalla vanhoista ja vahvoista suomalaisista brändeistä on tällä hetkellä suuria taloudellisia vaikeuksia ja ne ovat aivan konkurssin partaalla. Hyvänä esimerkkinä mainittakoon Finlayson, jonka omistaa design-alan brändiyhtiö Manna & Co.

Viimeisenä pitää mainita myös sen, että taantuman uhatessa monet yritykset saattavat huomata liiketoimintansa heikkenevän odotettua nopeammin. Tämän huomattuaan ne voivat pyrkiä säilyttämään käteisvarojaan alentamalla hintoja, jotta inventaario saadaan muutettua käteiseksi millä maksaa liiketoiminnan kustannuksia. Cash is king tällaisissä tilanteissa.

Alennusmyyntien frekvenssi on kuitenkin noussut mielestäni korkealle tasolle ja levinnyt seilaisiin paikkoihin, joissa en muista niitä aikaisemmin nähneeni ainakaan tällä tasolla. Alennusmyyntien laajuus ja ilmestymistiheys viittaa siihen, että yritysten myynti ei vaan yksinkertaisesti enää vedä samalla kun kuluttajaa kuristetaan joka puolelta. Alennusmyynnit ovat menneet rakennusalalle (jossa ei ole poikkeuksellista saada alennusta 30000-50000 euroa uudiskohteesta), sähköautoihin (minulle on tarjottu 6000 euron alennusta uudesta sähköautosta ilman edes neuvottelua), elektroniikkaan (600 euron alennus TV:stä ei ole poikkeus) ja moneen muuhun ei pakollisen kulutuksen piiriin kuuluvaan toimialaan.

Alennusmyynneistä huolimatta tulosvaroituksia satelee lähes päivittäin ja ainakin joka viikko saamme lukea uusista YT-neuvotteluista (anteeksi siis muutosneuvotteluista, miksi sitä kai nykyään kutsutaan). Uutisten mukaan Suomessa tullaan tänä vuonna rekisteröimään enemmän tai yhtä paljon konkursseja kuin finanssikriisissä.

Lueskelin myös Intrumin selvitystä eurooppalaisista kotitalouksista, ja sen mukaan 20 prosentilla eurooppalaisista ei ole lainkaan säästöjä ja 76 prosenttia käyttää kaikki tulonsa tai elävät yli varojensa. Suoria johtopäätöksiä ei voi tehdä, että vastaavat luvut olisivat myös Suomessa. Toisaalta ei ole myöskään mitään syytä olettaa, että sama ei koskisi suomalaisia, kuten aikaisemmin Tilastokeskuksen kuvaajat osoittavat.

Edelleen osa ekonomeista ja keskuspankki ajattelee inflaation olevan edelleen ongelma Euroopassa, mutta juuri hetki sitten Euroopan Keskuspankki (EKP) lopetti korkojen noston. Valitettavasti korkojen nosto kesti liian pitkään ja meni liian korkealle, koska alkaa olemaan viitteitä siitä (josta esimerkiksi Traders’ Clubin Jukka Lepikkö on puhunut useita kertoja esim. X:n puolella ja allekirjoitan kaikki hänen teesinsä), että ainakin Suomessa valahdamme hyvin pian deflaation puolelle. Suomi on muutenkin niin heikosti kasvava maa, että emme tarvitse tänne deflaation tuomia ongelmia yhtään.

Kasvavat ja kaikkialle levinneet alennusmyynnit, pörssiyritysten tulosvaroitukset, muutosneuvottelujen ja konkurssien aalto, liian korkeat korot, deflaation mahdollisuus, alijäämäiset kotitaloudet yhdessä antavat suuren todennäköisyyden sille, että Suomi menee taantumaan tai on jo siellä. Voisiko olla siis niin, että tällä kertaa alennusmyynnit ovatkin hyvä ennustaja taantumalle?

Miettikääpä muuten hetki miten paljon huonommassa jamassa olisimme, jos valtio ei jatkaisi tällä hetkellä velkaantumista vaan tekisikin ensi vuoden alusta ylijäämäisen tai neutraalin valtion budjetin?